网站导航

网站导航最近三周中国股市累计跌幅已接近30%,短时间内出现这样的巨幅调整,此前罕见。造成本轮A股市场剧烈震荡的原因很大程度上并非基本面因素,而是高杠杆推动的所谓牛市实在难

由于受到比较明确的规范,外国机构在股指期货上主要进行套期保值操作。此前有一种说法认为,外国机构大举在中国金融期货交易所做空国内股指期货来做空A股市场。但事实上,根据中金所披露的信息,参与股指期货市场的所有38家QFII、25家RQFII截至7月2日的“买持仓”和“卖持仓”仅较6月15日有小幅的调整,符合套保交易的规则,“大举做空”一说没有事实根据。这也从另外一个侧面说明,对于外国机构的投资行为特别是衍生品投资行为不能放任不管,至少应该有必要的规范和准确及时的统计监测。

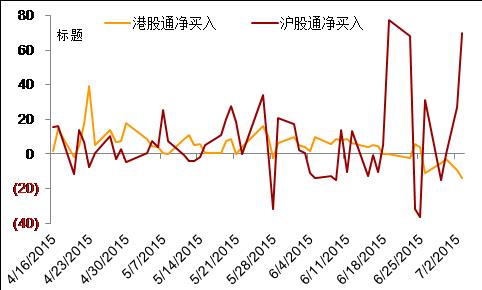

图:沪股通近期净买入量有所上升

(资料来源:WIND,招商证券)

参与“沪港通”的境外投资者逆市增持国内股票资产。因为缺乏有效的数据支持,在过去中国资本项目可兑换程度和资本市场开放程度不高的时候,我们难以准确把握境外机构和个人投资境内股票市场的基本情况。但自2014年11月“沪港通”开通以来,我们可以通过有效监测其资金流动方向和规模来做出准确的判断。根据笔者的计算,6月15日至7月6日,境外机构通过“沪股通”累计净买入38亿元人民币,特别是A股市场调整比较明显的7月2日和3日,分别净买入27亿和70亿元;而在港股出现明显调整的7月6日,境外投资者在“沪股通”的净卖出规模大幅上升至历史高位的134亿元。此前曾有国内投资者担心境外投资者可能会明显扰乱中国股票市场,导致市场暴涨暴跌,但这多少有些杞人忧天。一方面,至少从近期的投资行为看,境外投资者似乎更具有价值投资的特征;另一方面,中国股票市场目前的成交量早已突破万亿,如果这个市场的投资者行为足够理性,市场拥有足够的深度,何须忧惧于区区数十亿资金规模的交易对手?

除了关注境外投资者的行为之外,其实更应该关注的一个问题是,A股市场出现明显调整时,国内投资者的对外投资行为是否发生异常变化。至少有一种担心认为,少数机构大举唱空中国资产可能导致境内的企业和个人抛售境内股票,大举增持境外资产,从而冲击国内的资产价格和人民币汇率的稳定,带来巨大的贬值压力。2015年7月6日,境内银行间外汇市场人民币即期汇率以6.2092的盘中低点收盘一定程度体现了这种担忧。但实际上我们应客观看待国内投资者主动配置境外资产的投资行为。

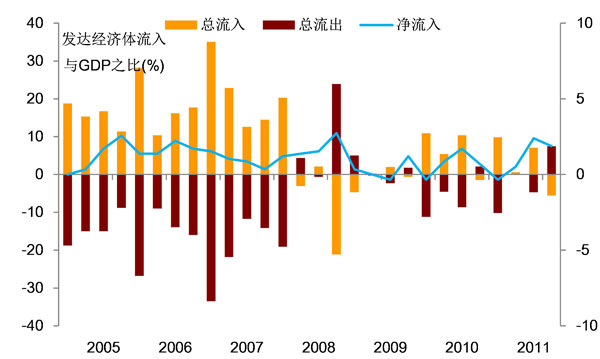

一方面,境内经济主体逐步增加持有境外各类资产是大势所趋。中国持续保持经常项目顺差,必然伴随资本和金融账户的资本输出或者说逆差,必然对应于国内的某类或某几类经济主体不断增持对外资产。只不过,中国的对外投资和资本输出过去主要是由官方来实现,以官方储备资产的形式存在。2014年末,中国直接投资和证券投资对外净负债分别为2.0万亿美元和0.2万亿美元,而储备资产为3.9万亿美元,中国整体对外净资产1.7万亿美元,全面体现为储备资产。比较而言,同为经常项目持续顺差国的德国和日本,其资本输出主要是由家庭和企业等私人部门完成,以对外直接投资和证券投资等方式实现。例如,2013年末,日本的对外净资产中,直接投资、证券投资和储备资产的占比结构大体为3:3:4。中国未来将逐步由家庭和企业等私人部门而不是官方持有更多对外资产,既实现“藏汇于民”,通过一定程度承担更高的风险而获取更高的投资收益,又可以“化整为零”灵活分散投资,在国内资本市场出现价值低估时随时调回国内进行投资。根据国际货币基金组织的研究,在2008年全球金融危机期间,发达国家和新兴经济体同时出现国际资本流入严重下降的情况,但是发达国家可以通过调回此前的对外投资来回补(下图),而新兴经济体则缺乏这样的对冲能力,这一定程度上解释了为何危机期间发达国家的币值会更为坚挺的现象。

(注:危机期间发达国家撤回的资金可以弥补资本流入减少的影响。资料来源:国际货币基金组织工作论文,招商证券)

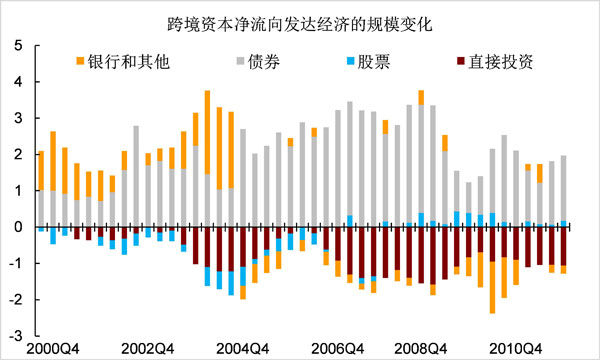

另一方面,未来中国对外股票投资可能循序渐进,不会带来明显资本外流。主要的原因包括:一是,股票投资存在所谓的“本土偏好(home bias)”,French 和 Poterba在1991年的研究中提出,尽管海外可能有更好的投资机会,但一国投资者更倾向于投资本国的股票市场。本土偏好得到数据的支持(如下图),2000年至2010年间,发达国家并未吸引到持续大规模的股票投资资金净流入。这主要是因为存在信息不对称,国内投资者难以充分及时了解境外市场变化,国外股票作为风险资产其吸引力受到一定负面影响。二是,中国的资本和金融项目的可兑换进程将稳步推进,而非放手不管。近期可能推出的开放措施主要着眼于“深港通”和便利个人对外投资的QDII2。三是,国际收支资本和金融项目交易的特点就是资本流出和流入的规模会同时扩大,在我们出海投资的同时会有同样巨量的国际资本进入中国的货币市场、股票市场和债券市场。2014年11月“沪港通”开通以来资金双向流动的实际情况就是比较好的例证。

在整体国际资本流动更多呈现双向流动的情况下,积极推进中国股票和债券等资本市场的双向开放,在放开对资本流出管制的同时也“撤除”一些限制资本流入的“篱笆”,以使得资本和金融项目能够基本自主平衡。在见识过高估值的中小和创业板股票价格表现后,未来通过开放和竞争来推动国内金融市场各个方面的进步,让国内资本市场迎来更多的投资者和各种类型的资金,让国内投资者拥有更多不同风险收益比的投资产品选择,相信将为国内资本市场和金融改革带来深刻影响。在这个大背景下,人民币汇率保持基本稳定既是保证投资者预期稳定的前提条件,也是周小川行长“池子论”付诸实践的良好时机。

图:发达国家资本净流入中股票占比低

(资料来源:国际货币基金组织工作论文,招商证券)