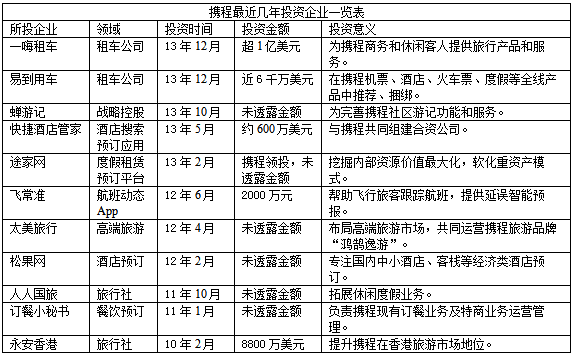

ЭјеОЕМКН

ЭјеОЕМКНЁЁЁЁжЎЧАШЫУЧЕФЙлФюШЯЮЊЃЌдкжаЙњЃЌвјааЦЦВњЪЧвЛМўМИКѕВЛФмЯыЯѓЕФЪТЧщЁЃЖјЯждкЃЌвјааЦЦВњПЩФмецЕФвЊРДСйСЫЁЃБЈЕРГЦЃЌвјМрЛсе§дкдЭФ№МгПьЭЦГівјааЦЦВњЬѕР§ЃЌвтЮЖзХвЛЕЉгавјааЦЦВњЃЌДЂЛЇЕФДцПюНЋ

ЁЁЁЁОнжаЙњаТЮХжмПЏЭјБЈЕРЃЌНќШеЃЌвјМрЛсИБжїЯЏбжЧьУёдкЁАББДѓОМУЙњИЛТлЬГЁБЩЯБэЪОЃЌвјМрЛсе§дкдЭФ№МгПьЭЦГівјааЦЦВњЬѕР§ЃЌвЛЪЏМЄЦ№ЧЇВуРЫЁЃ

ЁЁЁЁвјМрЛс1дТ6ШеейПЊ2014ФъШЋЙњвјаавЕМрЙмЙЄзїЛсвщЃЌЛсЩЯБэЪОЃЌНёФъНЋРЉДѓвјаавЕЖдФкЖдЭтПЊЗХЃЌЪдАьгЩДПУёзЪЗЂЦ№ЩшСЂздЕЃЗчЯеЕФвјааЃЌЪдЕуЯШааЃЌЪзХњЪдЕу3жС5МвЃЌГЩЪьвЛМвХњЩшвЛМвЁЃ

ЁЁЁЁЖдДЫЃЌГтОозЪЭЖзЪСЫжаЙњЕквЛМвУёгЊвјааЁЊУёЩњвјааЕФЪЗгёжљИЯНєЗЂЮЂВЉЫЕЃКЯждкЗЂЦ№УёгЊвјааУЛЩЖвтЫМЁЃРэгЩШчЯТЃК1ЁЃМДНЋаТХњЕФУёгЊвјааЃЌЖМВЛЪЧШЋХЦеевјааЃЌвЕЮёЗЖЮЇБЛПижЦЕУКмеЁЃДЫвјааЗЧБЫвјааЃЛ2ЁЃдЫгЊЕигђБЛЯожЦЕФКмаЁЃЛ3ЁЃаТвјааашвЊОРњ3-5ФъЕФПїЫ№ЃЌОЛзЪВњЛсДѓЗљЫѕЫЎЃЛ4ЁЃаТАьвјааЕФКЫаФЭХЖгжСЩйашвЊШ§ФъЕФФЅКЯВХгаеНЖЗСІЃЛЛЅСЊЭјвјааГ§ЭтЁЃ

ЁЁЁЁгаУЛгавтЫМЃЌетЪЧвјааМвЕЃаФЕФЪТЁЃЖјРЯАйаегІИУЙизЂЕФжиЕуЃЌЪЧвјаавЊЁАздЕЃЗчЯеЁБСЫЁЃ

ЁЁЁЁШчЙћгавјааЦЦВњСЫЃЌДЂЛЇЕФДцПюЪЧЗёЛсбЊБОЮоЙщЃПвјааЪаГЁЛЏЃЌРЯАйаеЕФЧЎППЫРДБЃеЯЃП

ЁЁЁЁбжЧьУёБэЪОЃЌЁАЮДРДвЊШУЪаГЁЫЕЛАЁЂШУзЪБОЫЕЛАЃЌШчЙћЩЬвЕвјаазюКѓзЪВЛЕжеЎЃЌОЭЛсЭЫГіЁЃЁБ

ЁЁЁЁЪВУДвтЫМФиЃПЭЈЫзРэНтОЭЪЧЃЌЙњМвВЛдйЮЊДЂЛЇдкЩЬвЕвјааЕФДцПюЖЕЕзЃЌдЪаэвјааЦЦВњЕЙБеЃЌвЛЕЉгавјааЦЦВњЃЌДЂЛЇЕФДцПюНЋгЩДцПюБЃЯеЛњЙЙХтГЅЃЌЕЋХтГЅгавЛЖЈЯоЖюЁЃИљОнФПЧАЭИТЖЕФЯћЯЂЃЌДЂЛЇдкЕЅИівјааЕФДцПюЃЌзюДѓХтИЖЖюЖШПЩФмЪЧ50ЭђдЊЃЌГЌЙ§етвЛЯоЖюЕФДцПюВПЗжЃЌНЋЕУВЛЕНХтГЅЁЃ

ЁЁЁЁАДеебыааМЦЛЎЕФ50ЭђдЊЯоЖюЃЌЪЕааДцПюБЃЯежЦЖШжЎКѓЃЌМйШчДЂЛЇдкЕЅвЛвјааЕФДцПюВЛИпгк50ЭђдЊЃЌЭђвЛвјааЦЦВњЕЙБеЃЌДЂЛЇНЋЛёЕУгыЪЕМЪДцПюН№ЖюЯрЕШЕФШЋЖюХтГЅЃЛШчЙћДцПюГЌЙ§50ЭђдЊЃЌдђзюЖрЛёХт50ЭђдЊЃЌГЌГіВПЗжЛђепВЛФмЛёЕУХтИЖЃЌЛђепЯёУРЙњКЭжаЙњЬЈЭхвЛбљЃЌАДвЛЖЈБШР§ХтИЖЁЃ

ЁЁЁЁДЫЭтЃЌЯоЖюБЃЯеХтИЖН№ЖюОПОЙЪЧАќРЈБОН№КЭРћЯЂдкФкЃЌЛЙЪЧжЛХтИЖБОН№ЃЌФПЧАЩаЮоУїШЗаХЯЂЁЃ

ЁЁЁЁЫљЮНДцПюБЃЯежЦЖШЃЌЪЧжИвјааЕШДцПюРрН№ШкЛњЙЙАДеевЛЖЈБШР§БъзМЯђЬиЖЈЛњЙЙНЩФЩвЛЖЈБЃЯеН№ЃЌЕБздЩэЗЂЩњЮЃЛњЪБ(ШчЖвИЖЗчЯеЁЂЦЦВњЕШ)ЃЌгЩДцПюБЃЯеЛњЙЙЭЈЙ§зЪН№дЎжњЕШЗНЪНРДБЃеЯЦфЧхГЅФмСІЕФвЛЯюжЦЖШЁЃдкетвЛжЦЖШЯТЃЌвЛЕЉвјааЗЂЩњЦЦВњЕЙБеЕШЪТМўЃЌДЂЛЇДцЗХдквјааЕФзЪН№ВЛжСгкПХСЃЮоЪеЁЃ

ЁЁЁЁдкЮвЙњЃЌЙњМввЛжБзїЮЊН№ШкЛњЙЙЕФзюКѓЕЃБЃШЫЃЌЪЕааЕФЪЧвўадДцПюБЃЯежЦЖШЃЌетвВЪЧРЯАйаеЖдвјаагаЬьШЛаХШЮИаЕФдвђЫљдкЁЃЕЋетВЂВЛДњБэН№ШкЛњЙЙОЭВЛДцдкОгЊЮЃЛњЃЌ1998ФъЃЌЪмбЧжоН№ШкЮЃЛњГхЛїЃЌКЃФЯЗЂеЙвјаавђбЯжижЇИЖФмСІВЛзуЖјЙиБеЃЌОГФкОгУёдкИУвјааЕФДЂаюДцПюБОН№МАКЯЗЈРћЯЂЃЌзюКѓгЩШЫУёвјаажИЖЈЙЄЩЬвјааБЃжЄжЇИЖЁЃДЫКѓЗЂЩњдкКгББЪЁЫрФўЯиЕФЩаДхХЉаХЩчЦЦВњАИЃЌзюКѓЭЌбљгЩбыаажИЖЈЦфЫћЩЬвЕвјаагшвдОШМУЁЃ

ЁЁЁЁдкДцПюБЃЯежЦЖШЯТЃЌН№ШкЛњЙЙНЋздЩэЖвИЖЗчЯезЊМоИјДцПюБЃЯеЛњЙЙЃЌБиаыжЇИЖвЛЖЈЕФБЃЯеН№ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДцПюБЃЯежЦЖШдкШЋЧђЭЈааЕФвЛИізіЗЈЪЧЃЌжЛЖдздШЛШЫДцПюГаЕЃХтИЖд№ШЮЃЌЦѓвЕДцПюВЛдкХтИЖЗЖГыжЎФкЁЃВЂЧвЃЌЫцБЃЖдЯѓЪЧДЂЛЇЕФИїРрДцПюЃЌЕЋВЛАќРЈдквјааЙКТђЕФРэВЦВњЦЗЛђЦфЫћЭЖзЪВњЦЗЁЃ

(д№ШЮБрМЃКDF083)