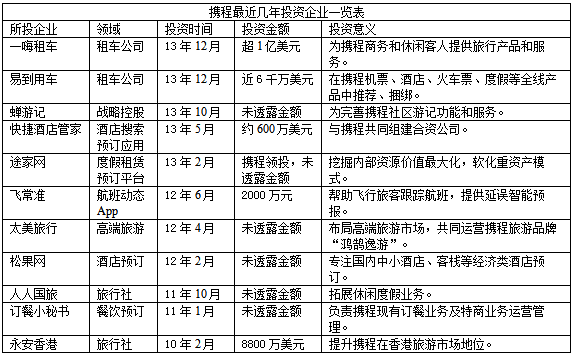

Άχ’ΨΒΦΚΫ

Άχ’ΨΒΦΚΫΓΓΓΓΓΑ2013ΒΎΕΰΫλΝλΚΫ÷–ΙζΫπ»Ύ––“Β¥¥–¬ΖΔ’ΙΗΏΖε¬έΧ≥Γ±Ϋώ»’‘Ύ±±Ψ©ΨΌ––ΓΘ÷–Ιζ“χ––“ΒΦύΕΫΙήάμΈ·‘±Μα’ΰ≤Ώ―–ΨΩΨ÷Η±Ψ÷≥ΛάνΈΡψϋΜα…œ±μ ΨΘ§÷–Ιζ“χ––“ΒΟφΝΌΉ≈ά¥Ή‘ΡΎΆβ≤ΩΒΡΗς÷÷Χτ’ΫΘ§–η“Σ“‘ΗΡΗο¥ΌΖΔ’ΙΘ§

ΓΓΓΓάνΈΡψϋ±μ ΨΘ§2013ΡξΈ“Ιζ“χ––“ΒΉήΧε…œ±Θ≥÷Ή≈ΤΫΈ»ΒΡ‘Υ––Θ§Ψ≠ΦΟ…γΜαΒΡ÷ΊΒψΝλ”ρΚΆ±Γ»θΜΖΫΎΦΧ–χΒΟΒΫΝΥ±»ΫœΚΟΒΡ÷ß≥÷Θ§–ΓΈΔΤσ“ΒΚΆ»ΐ≈©¥ϊΩνΝ§–χ5Ρξ Βœ÷ΝΥ¥ϊΩν‘ωΝΩ≤ΜΒΆ”Ύ…œΡξΘ§¥ϊΩν‘ωΥΌ≤ΜΒΆ”ΎΗςœν¥ϊΩν‘ωΥΌΡΩ±ξΓΘœ÷‘ΎΖγœ’Β÷”υΡήΝΠ“≤±»Ϋœ«ΩΘ§ΒΫ2013Ρξ3ΦΨΕ»Ρ©Θ§Ή ±Ψ≥δΉψ¬ ¥οΒΫ12.2%Θ§11‘¬Ρ©ΒΡΤΫΨυΗ≤Η«¬ “≤¥οΒΫΝΥ27.5%ΓΘ‘ΎΨ≠ΦΟœ¬––ΚΆ≤ΜΝΦ¥ϊΩνΖ¥Β·―ΙΝΠΦ”¥σΒΡ«ιΩωœ¬Θ§“χ––ΒΡΉ ≤ζ÷ ΝΩ±Θ≥÷ΝΥΜυ±ΨΒΡΈ»Ε®ΓΘΆ§ ±“χ––“ΒΦύΙήΧεœΒ“≤‘ΎΫχ“Μ≤ΫΆξ…ΤΘ§»ΞΡξ“χΦύΜα÷ΤΕ®ΚΆΆξ…ΤΝΥ“χ––÷ΈάμΝςΕ·–‘Ζγœ’ΙήάμΘ§»Ϊ«ρœΒΆ≥÷Ί“Σ–‘ΤάΙά÷Η±ξ≈ϊ¬ΕΒ»“ΜœΒΝ–ΒΡΖ®Ιφ÷ΤΕ»ΓΘ

ΓΓΓΓ‘ΎΒ±«ΑΚΆΈ¥ά¥ΒΡ“ΜΕΈ ±ΦδΘ§Έ“Ιζ“χ––“ΒΒΡΖΔ’Ι»‘»ΜΟφΝΌΉ≈“Μ–©ά¥Ή‘Άβ≤ΩΚΆΡΎ≤ΩΒΡΧτ’ΫΓΘ Ήœ» «ΙζΡΎΆβΨ≠ΦΟ–Έ ΤΚΆΚξΙέ’ΰ≤ΏΒς’ϊΕ‘––“ΒΒΡΧτ’ΫΓΘ¥”ΙζΦ …œΩ¥Θ§Υδ»Μ άΫγ…œ÷ς“ΣΒΡΙζΦ“ΡΩ«ΑΨ≠ΦΟΩΣ ΦΜΚ¬ΐΗ¥Υ’Θ§ΒΪΜΖΨ≥ΜΙ «¥φ‘ΎΉ≈ΚήΕύ≤Μ»ΖΕ®–‘ΓΘΙζΦ –≥ΓΒΡΨΚ’υ»‘»Μ±»ΫœΦΛΝ“Θ§÷–ΙζΆβ–ηΜΙ≤ΜΈ»Ε®ΓΘ≈ΖΟάΒ»’β–©ΙζΦ“ΒΡΝΩΜ·ΩμΥ…’ΰ≤ΏΒΡΒς’ϊΘ§Ω…ΡήΜαΒΦ÷¬ΩγΨ≥Ή ΫπΒΡΝςΕ·ΗϋΦ”ΤΒΖ±ΓΘΆΕΉ ’ΏΒΡ–≈–ΡΚΆΉ ≤ζ≈δ÷ΟΒΡ≤Μ»ΖΕ®–‘Θ§“≤Ω…ΡήΜα Ι»Ϊ«ρΒΡΫπ»Ύ –≥ΓΘ§“‘ΦΑ¥σΉΎ…ΧΤΖ –≥Γ≤ΜΕœΒΡ≤®Ε·¬πΘ§Ε‘Έ“ΙζΒΡΨ≠ΦΟΚΆΫπ»Ύ‘Υ––‘λ≥…»≈Ε·ΓΘ

ΓΓΓΓάνΈΡψϋ»œΈΣΘ§ΟφΕ‘ΡΎ≤ΩΚΆΆβ≤ΩΒΡΗς÷÷Χτ’ΫΘ§“χ––“Β–η“ΣΫχ“Μ≤ΫΒΡ‘ω«ΩΫχ»Γ“β ΕΚΆ‘π»Έ“β ΕΘ§“‘ΗΡΗο¥ΌΖΔ’ΙΘ§“‘ΗΡΗο¥ΌΉΣ–ΆΓΘ

ΓΓΓΓΒΎ“ΜΘ§ΆΤΫχΜζΙΙΗΡΗοΘ§¥ΌΫχ“χ––“ΒΒΡ≤ν“λΜ·ΖΔ’ΙΓΘΆ®ΙΐΫχ“Μ≤ΫΜζΙΙΗΡΗοΘ§ΡήΙΜ–Έ≥…’ΰ≤Ώ–‘“χ––Θ§¥σ–Ά“χ––Θ§÷––Γ“χ––ΚΆΤδΥϊ“χ––“ΒΫπ»ΎΜζΙΙΩΤ―ßΕ®ΈΜΘ§Κœάμ≤ΦΨ÷Θ§ΧΊ…ΪΜ·ΖΔ’ΙΚΆ≤ν“λΜ·ΨΚ’υ’β―υ“ΜΗωΕύ≤ψ¥ΈΒΡ“χ––ΧεœΒΓΘΒ±«ΑΒΡ÷ΊΒψΘ§ «…νΜ·’ΰ≤Ώ–‘“χ––ΒΡΗΡΗοΓΘ

ΓΓΓΓΒΎΕΰΘ§“Σ…νΜ·÷ΈάμΧεœΒΒΡΗΡΗοΘ§ΧαΗΏ“χ––“ΒΒΡΖγœ’ΙήΩΊΒΡΥ°ΤΫΓΘΆξ…Τ÷ΤΚβ”––ßΘ§ΦΛάχΦφ»ίΒΡ÷ΈάμΧεœΒΘ§≤ΜΕœΧαΗΏ“χ––Ε≠ ¬ΜαΒΡΕάΝΔ–‘ΚΆΉ®“Β–‘Θ§“χ––”ΠΒ±ΩΤ―ß…ηΝΔΨ≠”ΣΡΩ±ξΚΆΩΦΚΥ÷Η±ξΘ§Ϋ®ΝΔΚΆ≥ΛΤΎΖγœ’‘π»ΈœύΙ“Ι≥ΒΡ’β–©Φ®–ßΩΦΚΥΧεœΒΓΘΗΡΫχΖγœ’÷ΈάμΧεœΒΘ§“χ––”ΠΒ±Ϋ®ΝΔΚΆΥϋΒΡΙφΡΘΓΔΗ¥‘”≥ΧΕ»ΚΆΖγœ’Ή¥ΩωœύΤΞ≈δΒΡΘ§»ΪΟφΖγœ’ΙήάμΒΡΩρΦήΘ§”ΠΒ±ΗυΨίΖγœ’±δΜ·ΒΡ–¬«ς ΤΘ§Α¥’’ Β÷ ÷Ί”Ύ–Έ ΤΒΡ‘≠‘ρΘ§Ϋ®ΝΔΖ«–≈¥ϊΚΆ±μΆβ“ΒΈώΒΡΉ ±ΨΖ÷άύΒ»÷ΤΕ»ΓΘΥφΉ≈άϊ¬ –≥ΓΜ·ΒΡΆΤΫχΘ§“χ––“Β“Σ≤ΜΕœΧαΗΏΕ®ΦέΥ°ΤΫΚΆΖγœ’ΙήάμΡήΝΠΓΘΗΡΗο“ΒΈώΙήάμΧεœΒΘ§“χ––”ΠΗΟΗυΨί≤ΜΆ§“ΒΈώΒΡΧΊΒψΘ§ΧΫΥς Β––≤ΜΆ§“ΒΈώœύ ”ΠΒΡ’β÷÷Θ§Μρ’Ώ «Ή”ΙΪΥΨ÷ΤΘ§Μρ’Ώ «Βςœ÷ ¬“Β≤Ω÷ΤΘ§Μρ’Ώ «Ή®”Σ≤ΩΟ≈÷ΤΘ§Μρ’Ώ «Ζ÷÷ßΆχΒψ÷ΤΘ§ΧαΗΏ“ΒΈώΨ≠”ΣΒΡ–ßΡήΚΆΖγœ’ΖάΩΊ–Έ ΤΓΘ

ΓΓΓΓΒΎ»ΐΘ§“ΣΆΤΕ·≤ζΤΖΚΆΖΰΈώΒΡ¥¥–¬Θ§¬ζΉψ ΒΧεΨ≠ΦΟΒΡ”––ß–η«σΓΘΗυΨί≤ΜΆ§»ΚΧεΒΡΫπ»Ύ–η«σΘ§ΧαΙ©’κΕ‘–‘«ΩΘ§ΗΫΦ”÷ΒΗΏΒΡΫπ»Ύ¥¥–¬≤ζΤΖΓΘΑ¥’’Τ’Μί‘≠‘ρΘ§ά©¥σΫπ»ΎΖΰΈώΒΡΗ≤Η«ΟφΘ§ΙΪΤΫ–‘ΚΆΩ…ΜώΒΟ–‘Θ§”ΠΒ±Φ”¥σΕ‘»ΐ≈©ΚΆ–ΓΈΔΤσ“Β ΒΧεΨ≠ΦΟ±Γ»θΜΖΫΎΒΡΫπ»ΎΖΰΈώΓΘΈß»Τ≈©¥ε»ΐ»®Θ§Β÷―ΚΓΔΉ ≤ζ÷Λ»·Μ·Θ§≤Ι≥δΙΛΨΏΒ»Φ”¥σΝΠΕ»ΓΘ

ΓΓΓΓΒΎΥΡΘ§Ϋχ“Μ≤Ϋά©¥σ“χ––“ΒΕ‘ΡΎΕ‘ΆβΒΡΕ‘ΆβΩΣΖ≈ΓΘ“ΐΒΦ≤Έ”κœ÷”–Ϋπ»ΎΜζΙΙΒΡ÷ΊΉιΗΡ÷ΤΘ§Φ”«ΩΦύΙήΒΡ«ΑΧαœ¬‘ –μΨΏ±ΗΧθΦΰΒΡΟώ”ΣΉ ±ΨΘ§“άΖ®ΖΔΤπ…ηΝΔ÷––Γ–Ά“χ––ΒΡΫπ»ΎΜζΙΙΓΘΦΧ–χ…νΜ·“χ––“ΒΕ‘ΆβΩΣΖ≈Θ§”ΠΗΟ÷π≤ΫΖ≈ΩμΆβΉ “χ––Ϋχ»κΒΡΟ≈ΦςΘ§Ζ≈ΩμΆβΙζ“χ––Ζ÷––ΒΡ”Σ‘ΥΉ ΫπΒΡ“Σ«σΘ§ΧαΗΏΆβΉ “χ––ΩΣ’Ι“ΒΈώΒΡ±ψάϊ–‘Θ§Ά§ ±ΜΙ“ΣΫχ“Μ≤Ϋ÷ß≥÷…œΚΘΉ‘Ο≥«χΚΆΫπ»ΎΗΡΗο Β―ι«χΒΡ“χ––“ΒΒΡΗΡΗοΓΘ

ΓΓΓΓΒΎΈεΘ§Φ”«ΩΦύΙήΡή–ßΫ®…ηΘ§Ϋχ“Μ≤ΫΧαΗΏΦύΙήΒΡ”––ß–‘ΓΘ”≈Μ· –≥ΓΉΦ»κΘ§Ϋχ“Μ≤ΫΦρ’ΰΖ≈»®ΓΘΗΡΫχΖ÷άύΦύΙήΘ§“χΦύΜα’ΐ‘Ύ―–ΨΩ“χ––Ζ÷άύΒΡΙήάμΑλΖ®Θ§ΉέΚœ…ηΦΤΖ÷άύ±ξΉΦΘ§ΆΤΕ·“χ––“ΒΫπ»ΎΜζΙΙΡήΙΜ≤ν“λΜ·ΒΡΕ®ΈΜΧΊ…ΪΜ·ΒΡΖΔ’ΙΓΘΆξ…ΤΈΔΙέ…σ…ς”κΚξΙέ…σ…ς”–ΜζΫαΚœΒΡΦύΙήΩρΦήΓΘΜΙ“ΣΦ”«ΩΦύΙή’ΰ≤ΏΒΡ–≠ΒςΘ§≈§ΝΠΫβΨωΩγΝλ”ρΚΆΩγ––“ΒΒΡΦύΙήΩ’ΑΉΚΆΫΜ≤φ÷ΊΗ¥ΒΡΈ ΧβΘ§Ζά÷ΙΦύΙήΧΉάϊΘ§ΫΒΒΆΫπ»ΎΖγœ’ΒΡ“ΰ±Έ–‘ΓΔ¥Ϊ»Ψ–‘Θ§Έ§ΜΛΫπ»ΎΈ»Ε®Θ§ΉνΚσ Βœ÷ΗΡΗοΓΔΖΔ’ΙΓΔΈ»Ε®ΒΡ–≠ΒςΆ≥“ΜΓΘ

(‘π»Έ±ύΦ≠ΘΚDF083)