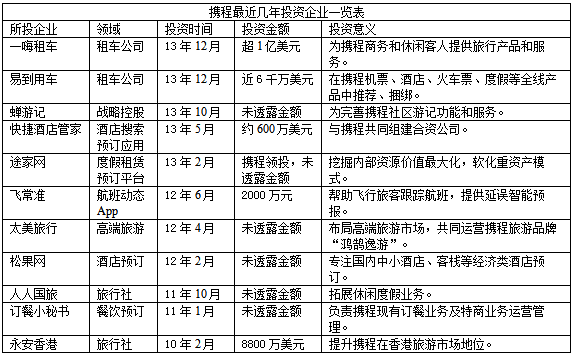

ЭјеОЕМКН

ЭјеОЕМКНЁЁЁЁвјМрЛсейПЊ2014ФъШЋЙњвјаавЕМрЙмЙЄзїЕчЪгЕчЛАЛсвщЁЃЛсвщУїШЗСЫ2014ФъвјаавЕМрЙмЙЄзїжиЕуЃЌЦфжаЃЌНЋЭиПэУёМфзЪБОНјШывјаавЕЕФЧўЕРКЭЗНЪНЃЌ2014ФъНЋЪдЕу3жС5МвУёгЊвјааЃЌГЩЪьвЛМвХњЩшвЛМвЁЃ

ЁЁЁЁзюаТЯћЯЂЃЌжмЖўдчХЬЃЌУёгЊвјааИХФюБэЯжЧРблЃЌНижСЗЂИхЪБЃЌАхПщЩЯеЧ0.04%ЁЃИіЙЩЗНУцЃЌЙуОлФмдДЁЂЫеФўдЦЩЬеЧгт2%ЁЂМвЖНПЦММЁЂгбАЂЙЩЗнЁЂеуНЖЋШеЁЂОХжнЭЈЁЂПЕЪЂЙЩЗнеЧЗљОљГЌ1%ЁЃ

ЁЁЁЁНёФъЪзХњЪдЕу3жС5МвУёгЊвјаа

ЁЁЁЁвјМрЛс6ШеЗЂВМ2014ФъМрЙмжиЕуЃЌЪдАьгЩДПУёзЪЗЂЦ№ЩшСЂздЕЃЗчЯеЕФвјааЁЃЪдЕуЯШааЃЌЪзХњЪдЕу3жС5МвЃЌГЩЪьвЛМвХњЩшвЛМвЁЃЧаЪЕзіКУЪдЕужЦЖШЩшМЦЃЌЧПЕїЗЂЦ№ШЫзЪжЪЬѕМўЃЌЪЕаагаЯоХЦееЃЌМсГжЩѓЩїМрЙмБъзМЃЌЖЉСЂЗчЯеДІжУАВХХЁЃ

ЁЁЁЁвјМрЛсЛсвщУїШЗСЫ2014ФъвјаавЕМрЙмЙЄзїжиЕуЃК

ЁЁЁЁЁЊЁЊЩюШыЭЦНјвјаавЕИФИяПЊЗХЁЃРЉДѓН№ШквЕЖдФкЖдЭтПЊЗХЃЌЭъЩЦЯжДњвјаавЕжЮРэЬхЯЕЁЂЪаГЁЬхЯЕКЭМрЙмЬхЯЕЃЌЭЦНјжЮРэФмСІЯжДњЛЏЃЌв§ЕМвјаавЕГЄЦкПЩГжајЗЂеЙЁЃвЛЪЧЩюЛЏвјаавЕжЮРэЬхЯЕИФИяЁЃИФНјМЈаЇПМЦРЃЌв§ЕМЪїСЂе§ШЗеўМЈЙлКЭЗЂеЙЙлЃЌЭъЩЦЙЋЫОжЮРэЬхЯЕЃЛЭЦНјзгЙЋЫОжЦЁЂЪТвЕВПжЦЁЂзЈгЊВПУХжЦЁЂЗжжЇЛњЙЙжЦИФИяЃЌЭъЩЦвЕЮёжЮРэЬхЯЕЃЛМгЧПМЏЭХВЂБэШЋУцЗчЯеЙмРэЃЌЧПЛЏМЏЭХЗчЯеЙмРэжїЬхд№ШЮКЭМрЙмЛњЙЙМрЖНд№ШЮЃЌЭъЩЦЗчЯежЮРэЬхЯЕЃЛЙЎЙЬаавЕаЛсздТЩЛњжЦНЈЩшЃЌЧПЛЏЗўЮёКЭОШжњЙІФмЃЌЭъЩЦаавЕжЮРэЬхЯЕЁЃЖўЪЧЭЦЖЏвЕЮёВњЦЗДДаТЁЃЭГГяЙцЛЎЃЌЗжвЕЭЦНјВњЦЗДДаТЃЛДДаТЗўЮёЗНЪНЃЌНЕЕЭЦѓвЕШкзЪГЩБОЃЌРЉДѓН№ШкЗўЮёЕФИВИЧУцЁЂЙЋЦНадКЭПЩЛёЕУадЃЛЬНЫїЙмРэжЦЖШДДаТЃЌЪЭЗХИФИяКьРћЁЃШ§ЪЧРЉДѓвјаавЕЖдФкЖдЭтПЊЗХЁЃЬНЫїж№ВНЗХПэЭтзЪвјааНјШыУХМїЁЂОгЊШЫУёБвзЪИёЬѕМўвдМАЗжаагЊдЫзЪН№вЊЧѓЃЌНјвЛВНжЇГжЩЯКЃздУГЧјКЭН№ШкИФИяЪдбщЧјЕФвјаавЕИФИяЁЃЭиПэУёМфзЪБОНјШывјаавЕЕФЧўЕРКЭЗНЪНЃЌвЛЗНУцв§ЕМУёМфзЪБОВЮгыЯжгавјаавЕН№ШкЛњЙЙЕФжизщИФжЦЃЌСэвЛЗНУцЪдАьгЩДПУёзЪЗЂЦ№ЩшСЂздЕЃЗчЯеЕФвјаавЕН№ШкЛњЙЙЁЃЧаЪЕзіКУЪдЕужЦЖШЩшМЦЃЌЧПЕїЗЂЦ№ШЫзЪжЪЬѕМўЃЌЪЕаагаЯоХЦееЃЌМсГжЩѓЩїМрЙмБъзМЃЌЖЉСЂЗчЯеДІжУАВХХЁЃЪдЕуЯШааЃЌЪзХњЪдЕу3жС5МвЃЌГЩЪьвЛМвХњЩшвЛМвЁЃЫФЪЧЭЦЖЏеўВпадвјааИФИяЃЌдкУїШЗжАФмЖЈЮЛЧАЬсЯТЃЌЪЕааеўВпадвЕЮёЁЂЪаГЁЛЏдЫзїЁЂБъзМЛЏМрЙмЁЃЮхЪЧДѓСІЭЦЖЏМрЙмИФИяЃЌМђеўЗХШЈЃЌЛЙШЈгкЪаГЁЃЌШУШЈгкЩчЛсЃЌЗХШЈгкЛљВуЁЃвјаавЕН№ШкЛњЙЙФмЙЛЙмКУЕФЪТЯюЃЌМрЙмОЭВЛвЊдйЙмЃЌАбШЈСІНЛИјЪаГЁжїЬхЁЃИФИяЭъЩЦЗжРрЗжМЖЙмРэЃЌЪЕаагаЯоХЦеежЦЖШЁЃЭъЩЦМрЙмЙцжЦЃЌжиЕуЭЦЖЏзЪБОЙмРэКЭСїЖЏадЗчЯеЙмРэАьЗЈТфЕиЪЕЪЉЁЃ

ЁЁЁЁЁЊЁЊЧаЪЕЗРЗЖКЭЛЏНтН№ШкЗчЯевўЛМЁЃвЛЪЧЛКЪЭЦНЬЈДћПюЗчЯеЃЌМсГжЁАзмСППижЦЁЂЗжРрЙмРэЁЂЧјБ№ЖдД§ЁЂж№ВНЛЏНтЁБЃЌЩѓЩїЮШЭзЕиЛКЪЭЦНЬЈДћПюЗчЯеЁЃЖўЪЧбЯПиЗПЕиВњДћПюЗчЯеЃЌИпЖШЙизЂжиЕуЦѓвЕЃЌМЬајЧПЛЏЁАУћЕЅжЦЁБЙмРэЃЌЗРЗЖИіБ№ЦѓвЕзЪН№СДЖЯСбПЩФмВњЩњЕФЗчЯеДЋШОЁЃШ§ЪЧЗРЛЏВњФмЙ§ЪЃЗчЯеЃЌЭЈЙ§ВњФмећКЯжизщЁЂММЪѕИФдьЃЌДйНјЩњВњзЪдДгааЇРћгУЃЌХЬЛюГСЕэдкЙ§ЪЃВњФмЩЯЕФаХДћзЪВњЃЌМѕЩйЗчЯезмСПЁЃЫФЪЧЗРЗЖЫФжжвЕЮёЗчЯеЃЌЖдгкРэВЦвЕЮёЃЌНЈСЂЕЅЖРЕФЛњЙЙзщжЏЬхЯЕКЭвЕЮёЙмРэЬхЯЕЃЌВЛЙКТђБОааДћПюЃЌВЛПЊеЙзЪН№ГивЕЮёЃЌзЪН№РДдДгыдЫгУвЛвЛЖдгІЃЛЖдгкаХЭавЕЮёЃЌвЊЛиЙщаХЭажївЕЃЌдЫгУОЛзЪБОЙмРэдМЪјаХДћРрвЕЮёЃЌВЛПЊеЙЗЧБъзЪН№ГивЕЮёЃЌМАЪБХћТЖВњЦЗаХЯЂЃЛЖдгкаЁЖюДћПюЙЋЫОЃЌЛсЭЌгаЙиВПУХжЦЖЈШЋЙњЭГвЛЕФМрЙмжЦЖШКЭОгЊЙмРэЙцдђЃЌТфЪЕМрЙмд№ШЮЃЛЖдгкШкзЪадЕЃБЃЙЋЫОЃЌУїШЗНчЖЈЕЃБЃд№ШЮгрЖюгыОЛзЪВњБШР§ЩЯЯоЃЌЗРжЙЮЅЙцЗХДѓИмИЫБЖЪ§ЃЌНЈСЂЗчЯеЁАЗРЛ№ЧНЁБЁЃЮхЪЧНєЖЂСїЖЏадЗчЯеЃЌЬсИпзЪН№РДдДЮШЖЈадЃЌМгЧПЭЌвЕЁЂРэВЦКЭЭЖзЪвЕЮёЙмРэЃЌКЯРэПижЦзЪВњИКеЎЦкЯоДэХфГЬЖШЁЃСљЪЧНїЗРаХЯЂПЦММЗчЯеЃЌНЈЩшзджїЁЂАВШЋЁЂПЩПиЕФаХЯЂПЦММЯЕЭГЁЃЦпЪЧЖЂЗРЪаГЁЗчЯеКЭВйзїЗчЯеЃЌбЯИёЪЕЪЉаХДћЮЅЙцЮЪд№КЭАИМўЮЪд№ЁЃ

ЁЁЁЁЁЊЁЊХЌСІЬсЩ§Н№ШкЗўЮёЫЎЦНЁЃЭЈЙ§ХЬЛюаХДћДцСПЃЌгУКУзЪН№діСПЃЌИФЩЦЗўЮёжЪСПЃЌзюДѓЯоЖШЕиЬсИпДћПюЪЙгУаЇТЪЃЌНЕЕЭЩчЛсШкзЪГЩБОЁЃвЛЪЧЗўЮёВњвЕНсЙЙЕїећЁЃАДееТЬЩЋаХДћддђЃЌНЋдіСПДћПюЁЂХЬЛюЕФДцСПДћПюЁЂзЪВњжЄШЏЛЏЬкГіЕФДћПюКЭРэВЦЁЂаХЭаЁЂзтСоЕШжБНгШкзЪЙЄОпГяМЏЕФзЪН№ЃЌгХЯШгУгкЗћКЯЙњМвВњвЕеўВпКЭНсЙЙЕїећЩ§МЖЕФаавЕКЭЯюФПЁЃЖўЪЧЗўЮёЁАШ§ХЉЁБЗЂеЙЃЌМгПьЮЂДћММЪѕдкХЉДхЕиЧјЕФЭЦЙугІгУЃЌЬНЫїЗЂеЙХЉвЕВњвЕСДШкзЪЃЌМгЧПвјБЃКЯзїКЭЕжбКЕЃБЃДДаТЁЃШ§ЪЧЗўЮёаЁЮЂЦѓвЕЃЌМЬајЩюЛЏЛњжЦНЈЩшЃЌДДаТН№ШкВњЦЗЃЌМгДѓаХДћЧуаБЁЃЫФЪЧЗўЮёШЫУёЩњЛюЃЌзлКЯдЫгУН№ШкЙІФмжЇГжШЫУёЩњЛюИФЩЦКЭЯћЗбЩ§МЖЃЌвдЯћЗбРЉФкашЁЂДйЩњВњЁЂЧПЗўЮёЃЌЗЂЛгЯћЗбЛљДЁзїгУЁЃЮхЪЧЗўЮёН№ШкЯћЗбепКЭЭЖзЪепЃЌжиЕуЪЧЙцЗЖПЊЗЂЗчЯеПЩПиЁЂЭЖзЪепРжгкНгЪмЕФЙѓН№ЪєЁЂеЎШЈЪевцКЭРэВЦЁЂаХЭаЕШВњЦЗЃЌГфЗжНвЪОВњЦЗЗчЯеЃЌзМШЗЛЎЗжЭЖзЪШЫШКЃЌМсГжАбКЯЪЪЕФВњЦЗТєИјЪЪКЯЕФЖдЯѓЃЌдкЧПЕїТђепздИКЕФЧАЬсЯТЃЌЧаЪЕГаЕЃЪлТєд№ШЮЁЃЭЌЪБЃЌМгЧПЙЋжкНЬг§ЃЌЧПЛЏЩчЛсд№ШЮЃЌЧаЪЕБЃЛЄН№ШкЯћЗбепЕФКЯЗЈШЈвцЁЃ

ЁЁЁЁЁЊЁЊМгЧПЕГЕФСьЕМКЭЖгЮщНЈЩшЁЃвдПЊеЙЕГЕФШКжкТЗЯпНЬг§ЪЕМљЛюЖЏЮЊЦѕЛњЃЌТфЪЕКУжабыЖдН№ШкЙЄзїЕФИїЯювЊЧѓЃЌВЛЖЯЬсЩ§ЮЊУёМрЙмЁЂЮЊУёЗўЮёЕФФмСІЁЃЩюШыбЇЯАЙсГЙЯАНќЦНзмЪщМЧЯЕСаживЊНВЛАОЋЩёЃЌГжајЭЦНјЕГЕФШКжкТЗЯпНЬг§ЪЕМљЛюЖЏЃЌМгЧПСьЕМАрзгКЭИЩВПЖгЮщНЈЩшЁЃ

ЁЁЁЁЛсвщзюКѓЧПЕїЃЌ2014ФъЪЧШЋУцЩюЛЏИФИяЕФПЊОжжЎФъЃЌзіКУМрЙмЙЄзїЃЌДйНјвјаавЕИФИяДДаТЁЂЮШЖЈНЁПЕЗЂеЙЃЌЪТЙиОМУЩчЛсГжајЗЂеЙЃЌЪТЙиШЫУёИЃьэИФЩЦЃЌвЊНєУмЭХНсдквдЯАНќЦНЭЌжОЮЊзмЪщМЧЕФЕГжабыжмЮЇЃЌЙЅМсПЫФбЃЌШёвтНјШЁЃЌЦзаДвјаавЕИФИяЗЂеЙаТЦЊеТЁЃ

ЁЁЁЁОнДЫЧА21ЪРМЭОМУБЈЕРЃЌ2013Фъ12дТЗнЃЌвјМрЛсЧАжїЯЏСѕУїПЕНЋдчДКЖСЪщЛсЩЯЕФбнНВЁЖКєЛНН№ШквЕЕФЁАЗчЙЧЁБгыЁАШсЧщЁБЁЗећРэГЩзЈРИЮФеТЗЂБэЃЌЫћДгЩЏЪПБШбЧЁЖЭўФсЫЙЩЬШЫЁЗЕФЦѕдМОЋЩёЃЌНВЕНКњбЉбвЁЂЧЧжТгЙЮЊДњБэЕФЛеЩЬЁЂНњЩЬаЫЫЅЃЌзюКѓЬИЕНСЫЫћЧзЪжДІРэЙ§ЕФЕТТЁАИЁЃ

ЁЁЁЁСѕУїПЕЛивфЫЕЃЌГЩСЂвјМрЛсКѓКмживЊЕФвЛМўЪТОЭЪЧВЮгыЦЫУ№ЕТТЁЕФЛ№джЁЃдкЕТТЁбИЫйгЩвЛМвЪЕвЕЦѓвЕЛЌЯђвЛИіДэзлИДдгЕФдгХЦН№ШкЯЕЭГЪБЃЌЁАдйЭљЯТОЭПЊЪМЩеЛ№СЫЃЌИКеЎТЪИпЦѓЃЌзЪН№СДЖЯСбЃЌЛ№ДгаТНЎЩеЕНШЋЙњИїЕиЁЃЁБ

ЁЁЁЁИДдгЕФЙиСЊНЛвзКЭЦЕЗБЕФЮЅЙцВйзнЭЯПхСЫЕТТЁЁЃОнСѕУїПЕЛивфЃЌЕБЪБЖТдкаТНЎвјМрОжУХПквЊЧЎЕФШКжкжЎЖрЃЌЕМжТУХРяУцЕФЙЄзїШЫдБИљБОЮоЗЈНјГіЃЌЁАвЊГдЗЙЖМЪЧДгЭтУцЕнНјШЅЁЃЁБ

ЁЁЁЁЁАНёЬьУёгЊЛњЙЙВЮгыН№ШкЃЌЮвУЧгЩждЛЖгЃЌЕЋВЛвЊгаетбљвЛИіЮѓЧјЃККУЯёЙњгаКЭУёгЊжЛгаФФвЛИіФмИуКУЃЌФФвЛИіИуВЛКУЃЛзюживЊЕФЪЧЃЌВЛФмАбЗчЙЧЖЊЕєЁЃЁБСѕУїПЕЪдЭМКєгѕжаЙњвјаавЕШБЪЇвбОУЕФЖРСЂОЋЩёЃЌЕТТЁЛђаэЪЧвЛИіКмКУЕФЗДУцНЬВФЁЃ

ЁЁЁЁдкН№ШквЕПЊЗХЮЪЬтЩЯЃЌЙњгаКЭУёгЊзЪБОВЂВЛДцдкЪыгХЪыСгЕФзЪБОЦчЪгЃЌжаЙњеце§ШБЪЇЕФЃЌЧЁЪЧвјааМвЕФЖРСЂОЋЩёЁЃ

ЁЁЁЁЕБЧАгПЯжЕФУёгЊвјааЗЂЦ№ШШжаЃЌФПЧАЩаФбПДЕНгазХЧхЮњОКељЖЈЮЛЁЂеНТддЖОАЁЂЙЩЖЋзЪжЪЁЂЙЋЫОжЮРэЁЂМЄРјЛњжЦКЭЗчЯедМЪјЛњжЦЕШЯъЯИжЦЖШПђМмЩшМЦЕФЁАУёгЊвјааЁБЩшМЦЗНАИЁЃвВОЭЪЧЫЕЃЌОЁЙмУёгЊзЪБОгаАьвјааЕФШШЧщЃЌЕЋОрРыОпБИАьКУвЛМвеце§ЗчЯездЕЃЕФУёгЊвјааЕФвЊЧѓЃЌШдШЛгааэЖрЙЄзївЊзіЁЃ

ЁЁЁЁСѕУїПЕдкНгЪмВЩЗУЪБЫЕЃЌЁАдРДгавЛИіЙлЕуЃЌУёгЊвјаавЛЖЈЛсжЇГжУёгЊЦѓвЕЃЌЮвЕФИаОѕВЛЭъШЋЪЧетжжЧщПіЃЌетРяДцдквЛЖЈЕФЮѓЧјЁЃЖдгкУёгЊзЪБОЃЌШчЙћШБЗІКмКУЕФеўВпв§ЕМЃЌФУЕНХЦеежЎКѓЃЌдкХЄЧњЕФРћШѓПМКЫЕМЯђжЎЯТЃЌШнвззпаЮЁЃШЋЪРНчвјааЖМЪЧетУДвЛИіПМКЫЗЈЃЌгаРћШѓЕМЯђЁЃвђДЫЃЌДгзлКЯПМТЧРДНВЃЌГЩБОДњМлЕЭЕФЁЂДјРДаЇвцИпЕФЃЌвЛАуЪЧДѓаЭЦѓвЕЁЃЁБ

ЁЁЁЁОнжЄШЏШеБЈБЈЕРЃЌУёгЊвјааКєжЎгћГіЃЌЪзХњХЦееНЋЛЈТфЫМвЃПЖдДЫЃЌвЛЮЛЙњгавјааШЫЪПдкНгЪмВЩЗУЪББэЪОЃЌАЂРяПЩФмадНЯДѓЃЌЖјСэвЛЮЛвЕФкШЫЪПдђПДКУЫеФўЁЂУРЕФКЭИёСІЁЃ

ЁЁЁЁвјМрЛсЬсГіЃЌ2014ФъвјаавЕМрЙмЙЄзїжиЕуЃЌЪзвЊЩюШыЭЦНјвјаавЕИФИяПЊЗХЁЃЦфжаЬсГіЭиПэУёМфзЪБОНјШывјаавЕЕФЧўЕРКЭЗНЪНЃЌвЛЗНУцв§ЕМУёМфзЪБОВЮгыЯжгавјаавЕН№ШкЛњЙЙЕФжизщИФжЦЃЌСэвЛЗНУцЪдАьгЩДПУёзЪЗЂЦ№ЩшСЂздЕЃЗчЯеЕФвјаавЕН№ШкЛњЙЙЁЃЧаЪЕзіКУЪдЕужЦЖШЩшМЦЃЌЧПЕїЗЂЦ№ШЫзЪжЪЬѕМўЃЌЪЕаагаЯоХЦееЃЌМсГжЩѓЩїМрЙмБъзМЃЌЖЉСЂЗчЯеДІжУАВХХЁЃ

ЁЁЁЁвЕФкШЫЪПБэЪОЃЌУёгЊвјааЗЂЦ№ШЫБОЩэЕФЪЕСІЃЌдкН№ШкЗНУцвбЛёЕУЕФвЛаЉОбщЛђепвбОпБИЕФвЛаЉзЪжЪЃЌБШШчдЯШОЭгааЁДћЙЋЫОЃЌЛђепгаПиЙЩЛђепВЮЙЩвјааЕФОбщЃЌЖМгажњгкЦфЛёЕУХЦееЁЃ

ЁЁЁЁДЫЧАЃЌбыаадИБааГЄЮтЯўСщОЭНЈвщИјАЂРяаЁДћКЭжЇИЖБІЗЂЗХвјааХЦееЃЌШУвјааМфИќГфЗжОКељЁЃ

ЁЁЁЁЖјОЭЪБМфДАПкРДЫЕЃЌЫеФўзюЯШЛёЕУЙЄЩЬзмОжЕФЩѓХњЃЌНјШыСїГЬЕФЫйЖШКмПьЁЃОЭЦфБОЩэРДЫЕЃЌзїЮЊЕчЩЬЦНЬЈЕФДњБэЃЌЫеФўдЦЩЬЪЧзюЯШБЛЪаГЁШЯжЊЕНвЊПЊвјааЕФЁЃВЛНіШчДЫЃЌЫеФўЛЙТЪЯШГЩСЂСЫаЁДћЙЋЫОЃЌЮЊЩшСЂвјааДђЯТЛљДЁЁЃ

ЁЁЁЁЖјОнУРЕФМЏЭХЬсЙЉЕФзЪСЯЯдЪОЃЌдчдк2009ФъЃЌУРЕФМДЪЧЫГЕТХЉЩЬвјааЕФЗЂЦ№ШЫжЎвЛЃЌФПЧАГжгаИУаа6.33%зѓгвЕФЙЩЗнЃЌЪЧИУааЕкЖўДѓЙЩЖЋЃЛЭЌЪБЃЌУРЕФМЏЭХЦьЯТЕФВЦЮёЙЋЫОЃЌвВжївЊЮЊЩЯЪаЙЋЫОЬсЙЉДцПюЁЂДћПюЁЂЕЃБЃЁЂНсЫуЕШН№ШквЕЮёЗўЮёЃЌУРЕФЛЙГЩСЂСЫаЁЖюДћПюЙЋЫОЃЌЮЊМЏЭХЩЯгЮЕФЙЉгІЩЬЬсЙЉДћПюЗўЮёЁЃ

ЁЁЁЁСэОнСЫНтЃЌИёСІЕчЦївдПиЙЩзгЙЋЫОИёСІМЏЭХВЦЮёгаЯод№ШЮЙЋЫО(ИёСІВЦЮёЙЋЫО)зїЮЊвјаавЕЮёећКЯЦНЬЈЁЃЙЋПЊзЪСЯЯдЪОЃЌИёСІВЦЮёЙЋЫОЪЧОвјМрЛсХњзМГЩСЂЕФЗЧвјааН№ШкЛњЙЙЃЌ2003Фъ4дТСьШЁЁЖН№ШкаэПЩжЄЁЗЁЃЦфОгЊвЕЮёЗЖЮЇАќРЈЃЌОХњзМЕФБЃЯеДњРэвЕЮёЃЛЮќЪеГЩдБЕЅЮЛЕФДцПюЃЛЖдГЩдБЕЅЮЛАьРэДћПюКЭШкзЪзтСоЃЛДгЪТЭЌвЕВ№НшЕШ14ЯюЁЃ

ЁЁЁЁДЫЧАЃЌвЛЮЛвЕФкШЫЪПБэЪОЃЌВњвЕгыН№ШкЕФНсКЯНЋЪЧУёгЊвјааЕФвЛДѓЬиЕуЃЌвВЪЧЗћКЯМрЙмВуЦкЭћЕФЃЌЮДРДУёгЊвјааНЋзпЁАЪЕвЕ+Н№ШкЁБЕФЕРТЗЁЃвђДЫЃЌИёСІКЭУРЕФКмгаПЩФмЪзХњЛёЕУЪдЕузЪИёЁЃ

ЁЁЁЁШЅФъ67МвУёгЊвјааУћГЦЛёдЄКЫзМ

ЁЁЁЁзд2013Фъ6дТЙњЮёдКГЃЮёЛсвщЬсГіЩшСЂУёгЊвјааКѓЃЌШЋЙњИїЕиЯЦЦ№СЫУёгЊвјааЩъБЈЕФРЫГБЃЌВЛНіЪЧжюЖрЩЯЪаУёгЊЦѓвЕЛ§МЋВЮгыЃЌЫеФўЁЂОЉЖЋЕШЕчЩЬвВМгШыЩъБЈааСаЁЃЗХПЊУёзЪНјШывјаавЕЃЌНЋГЩЮЊ2014ФъвјаавЕЕФвЛДѓживЊБфИяЃЌетМИКѕУЛгааќФюЁЃдк2013ФъИїЕиУёгЊвјааЗНАИТНајЩЯБЈКѓЃЌФПЧАзјЕШЯИдђМАДѓУХДђПЊЁЃ

ЁЁЁЁОнжЄШЏЪББЈБЈЕРЃЌУёгЊзЪБОбЙвжЖрФъЕФАьвјааШШЧщдк2013ФъМЏжаБЌЗЂЁЃИљОнЙњМвЙЄЩЬааеўЙмРэзмОжЗЂВМЕФЙЋИцаХЯЂДжТдЭГМЦЃЌ2013ФъЙВга67МвУёгЊвјааЕФУћГЦЛёдЄКЫзМЁЃЩЯЪаЙЋЫОвВГЩЮЊГяБИУёгЊвјааЕФживЊВЮгыепЃЌОнЭГМЦЃЌФПЧАЙВгаЗжВМгк12ИіаавЕЕФ30МвЩЯЪаЙЋЫОВЮгыЩшСЂУёгЊвјааЁЃ

ЁЁЁЁгУБщЕиПЊЛЈРДаЮШнУёгЊвјааЩъЧыГБвЛЕуВЛЮЊЙ§ЃЌЫфШЛФПЧАУёгЊвјааЩаЮДПЊеЂЃЌЕЋНіДг2013ФъдЄКЫзМЕФУёгЊвјааУћГЦРДПДЃЌЦфЕигђОЭЛљБОЩЯИВИЧСЫЙњФкДѓВПЗжЕиЧјЩѕжСКЃЭтЁЃ

ЁЁЁЁДѓЦјЕФУћГЦгаЖЋЗНвјааЃЌДЫЭтЛЙгаЛЊжавјааЁЂбиКЃвјааЁЂЛЗлЖвјааЕШЧјгђЬиЩЋЕФвјааУћГЦЁЃНігаЕиЧјЬиЩЋВЂВЛЫуЪВУДЃЌМгЩЯРњЪЗЮФЛЏФкКВХСюШЫЛиЮЖЃЌБШШчНЖЋвјааЁЂЖЋЮтвјааЁЂН№СъвјааЕШЁЃвдИїЕиЩЬАяУќУћЕФУёгЊвјаадђКИЧСЫИќЖрЪЁЗнКЭЕиЧјЃЌЖЋжСЮ§ЩЬвјааЃЌФЯжСдСЩЬвјааЃЌЮїжСЪёЩЬвјааЃЌББжСМНЩЬвјааЁЃ

ЁЁЁЁжазжЭЗЕФУћГЦвВЪмЕНЧрэљЃЌЙВга8МвЛёЕУдЄКЫзМЕФУёгЊвјааУћГЦЮЊжазжЭЗЃЌЙњзжЭЗЕФУёгЊвјааУћГЦга4ИіЁЃ

ЁЁЁЁЛёЕУЙњМвЙЄЩЬзмОждЄКЫзМЕФжЛЪЧвЛВПЗжЃЌЛЙгаЕФФтЩшСЂУёгЊвјааУћГЦЩадкЩЯБЈЩѓКЫЙ§ГЬжаЁЃРДздЩЯЪаЙЋЫОЕФаХЯЂЯдЪОЃЌУёгЊвјааУћГЦдЄКЫзМЕФГЬађЭЈГЃЯШЯђЕиЗНЙЄЩЬОжЩъБЈЃЌдйЯђЙњМвЙЄЩЬзмОжЩъБЈЁЃ

ЁЁЁЁУёгЊЦѓвЕЗЂЦ№ЩшСЂУёгЊвјаавВЪЧАДееЕиЗНвЛВувЛВуЭљЩЯЭЦМіЩъБЈЕФГЬађЃЌБШШчЩНЖЋЛЊСЊПѓвЕПиЙЩЙЩЗнгаЯоЙЋЫОЃЌЪЧгЩзЭВЉЪаШЫУёеўИЎЯђЩНЖЋЪЁН№ШкАьЭЦМіЮЊзЭВЉЪаФтЩшСЂУёгЊвјааЕФЗЂЦ№ЙЩЖЋжЎвЛЁЃ

ЁЁЁЁОнЭГМЦЃЌФПЧАга30МвЩЯЪаЙЋЫОдјаћВМФтВЮЙЩЛђВЮгыЗЂЦ№ЩшСЂУёгЊвјааЃЌЗжВМгк12ДѓаавЕЁЃ

ЁЁЁЁОнЕквЛВЦОШеБЈБЈЕРЃЌжаЙњвјаа2014ФъЪЎДѓОМУН№ШкеЙЭћжаБэЪОЃЌЪзХњУёгЊвјааЪдЕуУћЕЅвбОЩЯБЈЃЌзюПьНЋгк2014ФъФъГѕЛёЕУХњИДЃЌББОЉЁЂЩЯКЃЁЂЩюлкЁЂеуНЕШШШЕуЧјгђгаЭћГЩЮЊЪзХњТфЛЇЕиЁЃНЛЭЈвјааЪзЯЏОМУбЇМвСЌЦНБэЪОЃЌдЄМЦУёгЊвјааЕФЪзХњЪдЕуПЩФмЖрЕуПЊЛЈЃЌХњСПХњзМЩшСЂЁЃ

ЁЁЁЁжюЖрвбОЩЯБЈЗНАИЕФУёгЊвјааЖМУщзМСЫЩчЧјвјааЁЂЗўЮёжааЁЮЂЦѓвЕЁЂЛЅСЊЭјН№ШкЕШЗНЯђЕФЖЈЮЛЃЌУёгЊвјааЕФМгШыБиШЛЛсИјвјаавЕДјРДИќМггаЛюСІЕФОКељЁЃВЛЙ§ЃЌзЪН№гаж№РћЕФЬьадЃЌШчКЮв§ЕМУёгЊвјааеце§Ц№ЕНЗўЮёжааЁЮЂЦѓвЕЁЂВЙГфН№ШкЗўЮёЬхЯЕЕФзїгУЃЌЭЌЪБЗРЗЖЗчЯеЃЌЪЧУёгЊвјааМрЙмеўВпашвЊЦНКтЕФЮЪЬтЁЃ

ЁЁЁЁЫФДЈЪзМвУёгЊвјаагаЭћ3дТТфЕи

ЁЁЁЁУёгЊвјааЦЦБљдкМДЃЌЩъБЈУёгЊвјааЕФИїТЗзЪБОАЕГБгПЖЏЁЃНќШедкЮЂаХЩЯЃЌгаШЫдкХѓгбШІЗЂСЫвЛЬѕЁАЯыПЊвјааЁБЕФаХЯЂЃЌЖЬЖЬМИЬьЪБМфОЭНСЖЏ8вкзЪН№РДжїЖЏШыЛяЁЃ

ЁЁЁЁОнЛЊЮїЖМЪаБЈБЈЕРЃЌУёгЊвјааЕФПЊеЂДЬМЄзХУёЦѓЕФЩёОЃЌвВШУЫФДЈИїТЗУёМфзЪБОдъЖЏВЛАВЃЌОЭСЌзїЮЊаТаЫЩчНЛЦНЬЈЕФЮЂаХЩЯвВгаШЫдкМЏНсЁАЧРХЦееЁБЁЃГЩЖМХѓгбШІЩЯгаетбљвЛЬѕЯћЯЂЫЕЃКЁАЫФДЈЖрМвЪЕСІЦѓвЕе§дкЗЂЦ№зщНЈвЛМвЙЩЗнжЦвјааЃЌзмЙЩБО20вкдЊЃЌЙЩЖЋ20ШЫЃЌвбШЗЖЈВПЗжЙЩЖЋЁЃЯжеїМЏ10 ЮЛЙЩЖЋЃЌШЯГяЙЩЗн1%-10%ЁЃгавтепПЩЮЂаХСЊЯЕЃЌД§ЩѓВщКѓНјвЛВНЙЕЭЈЁЃЁБ

ЁЁЁЁЁАЬьЬьгаШЫРДевЮвЃЌЯждквбОФММЏ8ИівкСЫЁЃЁБДЫЧАЛЊЮїЖМЪаБЈМЧепСЊЯЕЩЯЗЂЮЂаХЕФРюЯШЩњЃЌЫћНіЭИТЖЪЧФГаЃгбЛсЕФЦѓвЕДђЫузщНЈУёгЊвјааЃЌжСгкОпЬхаХЯЂднВЛНгЪмВЩЗУЁЃ

ЁЁЁЁ2014ФъЃЌПЩвдЫЕЪЧУёгЊвјааЁАПЊУХССЯрЁБЕФдЊФъЁЃДЫЧАгаШЈЭўЯћЯЂГЦЁАЫФДЈвЛУёгЊЦѓвЕгћЗЂЦ№ЩшСЂУёгЊвјааЕФЩъЧывбЕнНЛЕНЪЁеўИЎЯрЙиВПУХЁБЃЌетвЛУёЦѓЪЧЫЃЌУеЕзжСНёЮДНвПЊЁЃЫНЋАЮЕУУёгЊвјааЕФЭЗГяЃПЩёУиЕФЩъБЈепЪЧЫЃП

ЁЁЁЁЫФДЈКъДяМЏЭХЖЪТОжжїЯЏСѕВзСњХћТЖЃКгЩКъДяМЏЭХЧЃЭЗЩъБЈЕФЪёЩЬвјааЃЌЯжвбЛёЕУЙњМвЙЄЩЬзмОжХњзМЃЌе§ЩЯБЈЙњЮёдКЃЌзюПьНёФъ3дТЗнгаЭћЛёХњЃЌНЋЪЧЫФДЈФЫжСЮїВПЪзИіУёгЊвјааЁЃ

ЁЁЁЁЁАКъДяМЏЭХЪЧЧЃЭЗЦѓвЕЃЌВЮЙЩЕФЙЩЖЋВЛНігаЫФДЈБОЭСЕФЦѓвЕЃЌЛЙгаЙњФкЕФвЛаЉЦѓвЕЁБЁЃСѕВзСњЫЕЃЌ2013Фъ7дТЃЌЙњЮёдКЗЂВМСЫЁЖЙигкН№ШкжЇГжОМУНсЙЙЕїећКЭзЊаЭЩ§МЖЕФжИЕМвтМћЁЗЃЌЬсГіЁАГЂЪдгЩУёМфзЪБОЗЂЦ№ЩшСЂздЕЃЗчЯеЕФУёгЊвјааЁБЁЃЬ§ЮХетвЛЯћЯЂКѓЃЌЫћУЧЕквЛЪБМфПЊЪМзХЪжЩъБЈЕФзМБИЙЄзїЁЃ

ЁЁЁЁвјааЕФУћзжЖЈЮЊЁАЪёЩЬвјааЁБЃЌФПЧАвбОЭЈЙ§СЫЙњМвЙЄЩЬзмОжЕФКЫзМЃЌЙЩБОЙцФЃ30-100вкдЊЁЃСѕВзСњРжЙлЕиЙРМЦЃЌШчЙћЫГРћЕФЛАНёФъ3дТгаЭћЛёХњЃЌНЋЪЧЫФДЈФЫжСЮїВПЕквЛМвУёгЊвјааЁЃ

ЁЁЁЁСѕВзСњЭИТЖЃЌЩъБЈжаЕФЪёЩЬвјааЃЌНёКѓЕФвЛДѓЙІФмОЭЪЧЗіГжжааЁЮЂЦѓвЕЃЌАяжњЫћУЧНтОіШкзЪФбЕФЮЪЬтЃЌжиЕуЗўЮёЫФДЈЕФУёгЊОМУЁЃ

ЁЁЁЁЙЋПЊзЪСЯЯдЪОЃЌКъДяМЏЭХЪЧЫФДЈаХЭагаЯоЙЋЫОЕФДѓЙЩЖЋЁЃЫФДЈаХЭазЂВсзЪБО13вкдЊЃЌЕквЛДѓЙЩЖЋКъДяМЏЭХГізЪ4.52вкГжЙЩ34.75%ЃЌЕкШ§ДѓЙЩЖЋКъДяЙЩЗнГізЪ2.47вкдЊГжЙЩ19%ЃЌЁАКъДяЯЕЁБКЯМЦГжга53.75%ЙЩШЈЁЃГ§ПиЙЩЫФДЈаХЭаЭтЃЌКъДяМЏЭХЛЙПиЙЩКЭаЫжЄШЏ(ЯжвбИќУћЮЊКъаХжЄШЏ)ЃЌВЮЙЩЕТбєЩЬвЕвјаа(ЯжвбИќУћЮЊЕТбєвјаа).

ЁЁЁЁбгЩьдФЖС

ЁЁЁЁМрЙмВуЗЂЮФЙцЗЖгАзгвјаа

ЁЁЁЁОнУПШеОМУаТЮХБЈЕРЃЌШШвщЖрЪБЕФгАзгвјаажегкв§Ц№ЙмРэВуЕФИпЖШжиЪгЁЃЪаГЁЯћЯЂГЦЃЌЙњЮёдКАьЙЋЬќНќЦкгЁЗЂЙњАь107КХЮФЁЖЙигкМгЧПгАзгвјаавЕЮёШєИЩЮЪЬтЕФЭЈжЊЁЗ(вдЯТМђГЦЁА107КХЮФЁБ)ЃЌЁА107КХЮФЁБУїШЗЖЈвхСЫгАзгвјааЕФИХФюЁЂФЩШыМрЙмЕФЗЖГывдМАМрЙмд№ШЮЗжЙЄЕШЁЃ

ЁЁЁЁОнСЫНтЃЌДЫДЮЕФЮФМўФкШнжївЊАќРЈСЫгАзгвјааЕФЗЂеЙЁЂгАзгвјааЕФМрЖНд№ШЮЗжЙЄвдМАЭъЩЦМрЖНЙмРэжЦЖШКЭАьЗЈЕШЗНУцЕФФкШнЁЃ

ЁЁЁЁгАзгвјааЫфШЛЙуЪмЙизЂЃЌЕЋФПЧАЙњФкЖдЦфВЂУЛгавЛИіЭГвЛЕФПДЗЈКЭНчЖЈЁЃДЫДЮЁА107КХЮФЁБШЯЮЊЃЌЮвЙњЕФгАзгвјаажївЊАќРЈШ§РрЃКвЛЪЧВЛГжгаН№ШкХЦееЁЂЭъШЋЮоМрЙмЕФаХгУжаНщЛњЙЙЃЌАќРЈаТаЭЭјТчН№ШкЙЋЫОЁЂЕкШ§ЗНРэВЦЛњЙЙЕШЃЛЖўЪЧВЛГжгаН№ШкХЦееЃЌДцдкМрЙмВЛзуЕФаХгУжаНщЛњЙЙЃЌАќРЈШкзЪадЕЃБЃЙЋЫОЁЂаЁЖюДћПюЙЋЫОЕШЃЛШ§ЪЧЛњЙЙГжгаН№ШкХЦееЃЌЕЋДцдкМрЙмВЛзуЛђЙцБмМрЙмЕФвЕЮёЃЌАќРЈЛѕБвЪаГЁЛљН№ЁЂзЪВњжЄШЏЛЏЁЂВПЗжРэВЦвЕЮёЕШЁЃ

ЁЁЁЁОнЯЄЃЌЁА107КХЮФЁБвЊЧѓН№ШкМрЙмВПУХвЊАДееДњПЭРэВЦЁЂТђепздИКЁЂТєепОЁд№ЕФвЊЧѓбЯИёМрЙмН№ШкЛњЙЙРэВЦвЕЮёЃЌВЂУїШЗаХЭаЙЋЫОЁАЪмШЫжЎЭаЁЂДњШЫРэВЦЁБЕФЙІФмЖЈЮЛЃЌНћжЙаХЭаЙЋЫОПЊеЙЗЧБъзМЛЏРэВЦзЪН№ГиЕШОпгагАзгвјааЬиеїЕФвЕЮёЁЃДЫЭтЃЌЮФМўЛЙЖдУёМфШкзЪЕШвЕЮёНјааСЫЙцЗЖЁЃ

ЁЁЁЁДЫЭтЃЌЁА107КХЮФЁБвЊЧѓН№ШкЛњЙЙНшжњЭјТчММЪѕКЭЛЅСЊЭјЦНЬЈПЊеЙвЕЮёЃЌвЊзёЪивЕЮёЗЖЮЇЃЌВЛЕУвђЮЊММЪѕЪжЖЮЕФИФНјЖјГЌЗЖЗЖЮЇОгЊЁЃЭјТчжЇИЖЦНЬЈЁЂЭјТчШкзЪЦНЬЈЁЂЭјТчаХгУЦНЬЈЕШЛњЙЙВЛЕУРћгУЛЅСЊЭјММЪѕЮЅЙцДгЪТН№ШквЕЮёЁЃ

(д№ШЮБрМЃКDF083)