网站导航

网站导航3月19日,林伟特意组织了一次媒体沟通会,正式就此前沸沸扬扬的“维棉裁员门”风波做了澄清和解释。澄清有二:第一,所谓的“COO离职”子虚乌有,维棉作为一个创业初期的公司,并未设COO一职;第二,所谓的“元老离职”有失偏颇,只是进入工作时间较长的部分基层员工,不涉及创业初始核心骨干的元老级别。

澄清到如此仔细的程度,或许本身就表达着一种无奈。面对初创企业发展中的问题,创业者必须当机立断选择调整,但面对调整后给企业甚至整个行业的带来的影响,又必须给出一个合理的解释。林伟的无奈在中国电商领域绝非特例,事实上中国电商人目前正处在一种群体性无奈。

凡客去年年中深陷裁员门时,媒体也是一窝蜂的质疑和叫嚣,从那以后,面对舆论的口诛笔伐,凡客便在劫难逃,亏损门、离职门、IPO失利门,不断的负面新闻让凡客和陈年的2011充满波折和委屈。

但正如凡客广告语所说,“挺住意味着一切”。今天很残酷,明天更残酷,后天或许很美好。对于当下深陷舆论批判的中国电商群体而言,在各种困难缠身的寒冬时刻,或许只有坚持和挺住,才不会倒在后天的黎明前。

维棉A轮融资已启动 2012重点开拓丝袜品类

在“裁员门”风波后,林伟第一时间和维棉的股东进行了沟通,维棉的天使投资人徐小平赠诗《梅岭三章》,励言林伟“创业艰难百战多”,要保持专注和坚持。

林伟也深知坚持的道理。他认为,目前的维棉和电商企业,“虽然活的累,活的艰难,但我们仍然活着。”在他看来,中国电子商务未来还有10年的机会,当下虽然出现了很多问题,但都是发展中的问题,没有必要去刻意渲染悲壮。

发展中的问题必须要用发展去解决。对于裁员,林伟知道这是个艰难的决定,但为了公司发展又必须去实施。

在目前中国电商大环境下,裁员的绝并不是维棉一家,大多数电商企业都在裁员。跟此前众多倒闭裁员的电商相比,维棉此前的发展轨迹已经算相当平稳。尽管本次裁员将近15人,但目前维棉仍然保持50人的团队,公司基本面并未发生太大变动。

林伟解释,精简团队是为了控制成本,提高效率,满足现阶段发展需要,保持盈亏平衡,这都是大实话。事实上,一家企业保持现金流充裕的路径无非两个:一个是开源,一个是节流。

如果裁员是从“节流”上下功夫,那么销售品类的拓展和外部融资渠道就是维棉网“开源”的2大重点方向。在这两大“开源”方向上,维棉也都没有闲着。

本次媒体沟通会上,林伟重点介绍了维棉网2012年重点拓展的品类——女性丝袜,这是继2011年推出商务男袜、内裤之后,维棉拓展的第三大品类。林伟透露,今年年底,维棉还将推出保暖内衣品类。

在林伟眼中,丝袜品类的拓展是早已绸缪之事,绝非应急之举。一向坚持单品类发展策略的维棉网未来发展路径已非常清晰:以袜子这一单品类市场作为突破口,未来逐步扩充涵盖男袜、丝袜、童袜、男士内裤、女士内裤、内衣、毛巾、围巾等,将维棉网打造成为电商领域贴身舒适生活的创造者。

丝袜品类的拓展坚持了维棉一贯“以品质取胜”的理念,仅前期研发便花费了260天,法式锦纶、莱卡纤维两大精品面料和精细织造和染整工艺,在耐磨性、抗冲击性、自润滑性及吸湿性上,与市场上的普通丝袜相比提高了不只一个质量级。林伟透露,维棉目前已经与京东商城合作,在京东首页推广维棉丝袜产品。由于京东也在急迫拓展女性消费者的关注度,与维棉的这次牵手也被林伟解读为双赢性合作。

林伟并不避讳,目前维棉网资金链整体上确实处于紧绷期,近期因裁员风波他的主要精力也集中在应对企业日常经营管理层面,他减少了与VC接触的频率,但维棉网A轮融资从3个月前便已开始筹备,林伟透露,维棉上周已经正式启动A轮融资,计划未来1-2个月完成A轮融资。

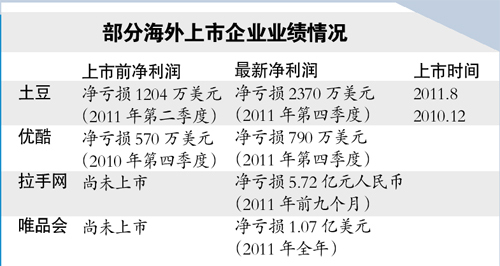

电商IPO魔咒:PE/VC退出纠结 土豆优酷合并案启示

也许,A轮融资对于维棉并非易事。尤其近期维棉又遭遇种种波折,这将使本来对电商企业已保持介心的投资人更加有质疑的底气。毕竟在大多数VC/PE眼中, B2C电商确实是一个烧钱赔本赚吆喝的行业,其混乱程度仅次于团购。

从当当网IPO“迟来的爱”以后,近两年,无数投资人和电商人都在翘首以盼中国B2C企业“IPO第二春”,凡客和京东这两巨头曾被寄予厚望。

但现实是,京东早已陷入极端杀价的自缚之路,IPO传闻业已不见风声;凡客则迷失在不断扩张和不断的负面之中,持续亏损和高库存影响,导致凡客IPO一推再推,刚刚的消息是,其CFO已正式离职,这也意味着凡客2年之内IPO基本无望;

而已经上市的当当网日子也好过不到哪里去。在和京东的自残式厮杀中,当当恐怕早已对上市追悔莫及。一方面要与京东抢占市场占有率,跟随京东狂掀价格战,导致毛利率急速下降,经营状况恶化;另一方面,资本市场财务透明化要求又对其造成巨大的年度业绩考核压力。2012年初,DCM、IDG、老虎基金、大摩四大机构投资者联合清空当当股票,资本明显不看好的态度,对于当当和李国庆,实在是一个尴尬的讽刺。

一个关于中国电商群体的更大忧虑是,如果凡客、京东成功IPO,随后的表现又是否会如当当网这般一地鸡毛?

中国网络视频业的资本决战,对当下的电商IPO争夺也颇有样本代入意义。优酷抢位IPO成功,这也成为土豆被兼并的最大诱因。类似场景也曾在当年分众与聚众户外媒体资本大决战中上演。

这些行业与电商有着惊人的类似:同样的烧钱江湖,同样的赢者通吃,同样的资本过度介入……土豆优酷的IPO暗斗,是否会在中国电商领域重演?一旦京东商城、凡客诚品这些电商大佬艰难成功IPO,留给剩余电商企业中PE/VC的退出机会又剩下几分?

这些问号都是投资人在选择投资电商时脑海中一遍遍浮现的深深忧虑。

行业长期亏损迟迟无法出现盈利代表、烧钱猛烈如貔貅般只进不出欲壑难填、IPO退出渠道狭窄行业巨头上市都如此举步维艰,从各方面看,目前的电商基本面,已经很难成为PE/VC眼中一个很好的投资标的。

IPO魔咒关键点:B2C们为什么无法盈利?

矛盾的表现在于,很多投资人都看好中国电商的潜力和未来,但又都对投资电商犹豫不决。正如维棉林伟此前曾表达的那样,投资人只关注一些实实在在的指标,却容易忽视这个市场本身的一些特性。

从成长性、利润、退出渠道等这几个PE/VC考察项目时的常规标准看,目前的B2C企业成长性是乐观的,但利润层面就捉襟见肘,退出层面更是如履薄冰。但追根溯源,PE/VC对中国B2C电商最大的失落在于:随着规模和量能的不断扩大,高成长却并没有带来相应的盈利,反而是摊子越大越亏损的经营怪圈。这一致命顽疾,直接导致凡客京东的B2C群体,在IPO进程中饱受质疑。

中国的电商真的就无法盈利吗?如果对比解构传统线下实体店和线上商城的成本构成,答案或许是否定的。

对于传统线下门店而言,同样一款产品,其品牌营销推广费用会直接算入产品中,线下渠道对于终端议价提价的能力,也可以直接将成本转嫁给终端消费者,本身的利润并未受太多影响;而线上B2C,为了培养网购用户群体的消费习惯,已经采取了极端低价策略,对消费者的让利行为本身已大幅降低企业自身毛利率。而淘宝、京东、当当自身巨额的品牌推广营销费用,则根本无从转嫁至产品和终端消费者身上。必须自行消化的天价推广费用,也成为中国电商B2C群体的难以转嫁的巨额成本负担。

也许可以说,中国的电商B2C群体实际上是在用当前的亏损,在换取未来的盈利空间。一旦中国拥有了成熟庞大的网购消费群,线上购物成为一种成熟稳定的消费行为,销售规模不断扩大,而品牌营销成本相应下降,中国B2C企业盈利便指日可待。