网站导航

网站导航PE/VC行业经历过去两年持续盘整与洗牌后,逐渐开始走出低谷,而A股IPO重开,国内机构退出渠道最大的阻塞被打通。进入2014年,过去两年偏审慎的资金也重现市场,投资案例数目与金额反弹均远超预期,增幅分别达到62.6%和77.6%。

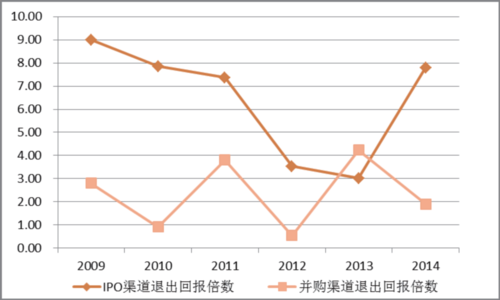

如果将2009年到2014年披露金额的项目进行了统计。可以发现,IPO渠道平均回报倍数(6.43 倍)显著高于并购渠道(2.37 倍)。以下几张图可以清晰说明PE/VC这个行业在过去几年经历了些什么?2014年开始的牛市又让他们赚到了多少?

图一:投资案例数与金额远超预期

2009-2014 基金投资情况

数据来源:CVSource,歌斐资产,诺亚研究

进2014年,过去两年偏审慎的资金也重现市场,投资案例数目与金额反弹均远超预期,增幅分别达到62.6% 和77.6%。

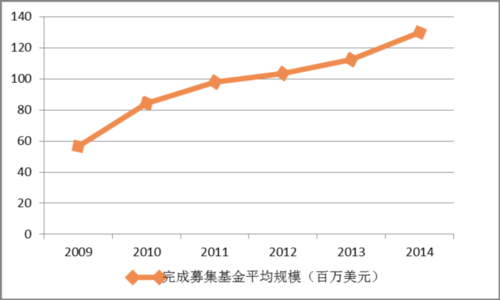

图二:单只基金募集规模大幅上升

2009-2014 单只基金完成募集情况

数据来源:CVSource,歌斐资产,诺亚研究

单只基金完成募集平均规模从2009年触底5676万美金到2014年前三季度的1.3亿美金。

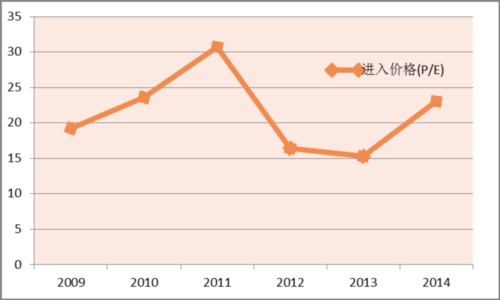

图三:基金投资成本回到2010年水平

2009-2014 基金投资成本

数据来源:CVSource,歌斐资产,诺亚研究

成本方面,2012年以来PE基金投资环节的持续萧条使得进入价格一跌再跌,2014年平均进入价格为22.12倍(P/E),较低位有明显回升,大致处于2010年的水平,较2011年的投资热潮期间依然具备相对折价机会。

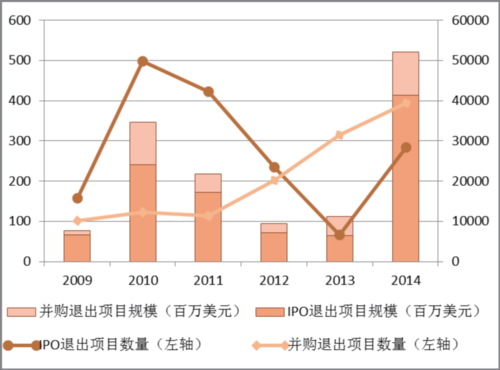

图四:退出规模增长显著

2009-2014IPO&MA 项目退出渠道情况

数据来源:CVSource,歌斐资产,诺亚研究

2014年全年,从PE项目最重要的IPO和并购两个渠道来看,退出数目与规模数据的同比增幅分别高达为78%和369%。

图五:IPO 渠道退出回报倍数显著高于并购渠道

2009-2014 项目退出回报倍数

数据来源:CVSource,歌斐资产,诺亚研究

2009-2014年,IPO渠道退出平均回报倍数(6.43倍)显著高于并购渠道退出平均回报倍数(2.37 倍)。

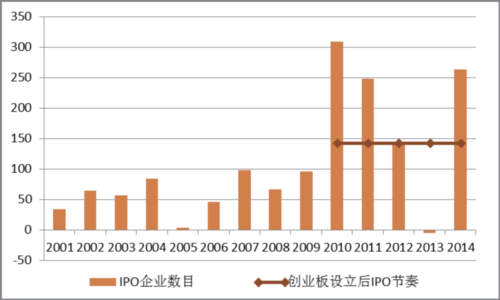

图六:看好IPO 以外的退出渠道

2001-2014IPO 发行节奏统计

数据来源:CVSource,歌斐资产,诺亚研究

回顾过去十年新股发行的节奏:最高单年发行数为2010年的309家,创业板开板后的平均发行速度为每年142家,考虑到转向注册制过程中各方利益的博弈,IPO渠道能够提供的支持可以认为是有上限的,机构仍将对并购渠道保持极高的依赖。

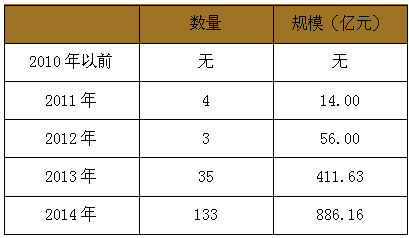

图七:并购基金崛起

国内上市公司与PE合作的并购基金

数据来源:CVSource,歌斐资产,诺亚研究

中国本土并购基金正处于崛起阶段,60%均于2013年后发起设立。其中最近两年出现大规模的上市公司与PE 联手的案例,根据CVSource统计,累计有168家上市公司与PE联手,其中平均规模7.72 亿元,最大规模30 亿元。

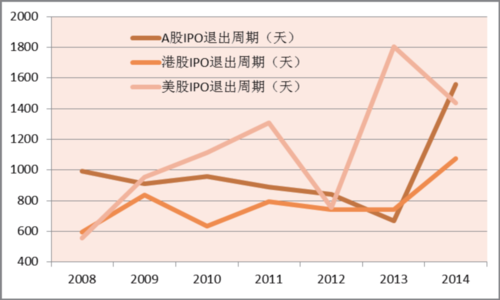

图八:海外IPO退出优势集中在港股退出周期

2008-2014 三地PE 资本IPO 退出周期比较

数据来源:CVSource,歌斐资产,诺亚研究

尽管美股市场在2014年退出规模与回报情况远胜A股与港股,但主要归功于今年以来美股的牛市,拉长时间轴进行比较,这两项优势并不存在。总的来看,长周期下,海外IPO渠道相对于A 股的优势主要集中在港股市场的退出周期优势。