网站导航

网站导航

最近与夏普、索尼、松下等日本电子巨头紧密相连的关键词,是亏损和裁员。

10与19日,索尼公司预计将在2012财年内减员2000人,其中约一半来自包括索尼总部在内的职能部门。而在今年8月发布的2012财年一季度(截至6月30日)财报中,索尼出现了3.12亿美元的亏损。

夏普继去年创下3760亿日元史上最大规模亏损之后,2012财年一季度的业绩仍未改观,期内亏损从上年同期的490亿日元扩大至1384亿日元(约合18亿美元)。高盛将夏普评级调降至卖出,股价创38年来新低。

“如果说日本制造的时代已经过去,结论还过早。”中国社科院日本经济研究专家姚海天在接受记者采访时表示,日本在MC(Materials&Components,即材料和零部件)产业上仍具有很强的竞争力,“MC居于产业链的上游环节,利润率比较高,很多东西别国还生产不出来,或者质量无法抗衡”。

专注于IC元器件分销的科通芯城执行副总裁朱继志也对记者表示,日本在元器件领域具备很强的竞争力,很多电子元器件目前通用的制程工艺,都是日本发明定义的,例如MLCC电容;在材料领域也是如此,例如,日本的稀土利用技术,全球领先,而稀土材料,几乎在所有的电子元器件的制造过程都会用到。

日系电子业衰退另一面

朱继志表示,随着韩国,中国台湾、大陆电子产业链的崛起,日企曾经的成本优势,如今变成了成本劣势;同时日本终端电子企业的供应链很封闭,习惯采用日企的电子元器件,这使得其虽然掌握了电子产业链的高端制造技术,但成本居高不下。

这种比较劣势不仅映射到近年来日本企业屡屡传出的裁员和亏损新闻中,也在作为产业晴雨表的展会上一览无余。记者在今年10月12日-15日于香港举行的环球资源(NASDAQ: GSOL)秋季电子展上采访发现,在共约4000个展位中,来自中国大陆和香港、台湾地区的展商占据绝大部分比例。

朱继志表示,在所有的消费类电子终端领域,日本企业曾经很有竞争力,竞争力的体现是其掌握了高端精密制造能力带来的高性价比。但从目前来看,除了照相机、摄像机、打印机等仍以精密制造为主的终端领域(这些领域日企还会继续领先)外,日本企业在其他电子终端领域的竞争力在不断下降。朱继志认为“日企在以应用创新为主的终端,比如手机还会继续下降”。

“在终端数码化、智能化的过程中,需要更多的是模式创新、软件、应用,这些不是日企的强项。”朱继志说。

不过,在朱继志看来,日本电子企业在终端领域的衰落,并不等于日本电子业整体的没落,“电子产业链可以分为终端、IC元器件、材料、精密设备等主要部分,尽管日本在终端领域的衰落会影响整个电子产业链,最直接的就是IC元器件,但在电子产业更上游的材料和精密设备领域,日企仍具有很强的竞争力”。

材料、零部件等这些日本企业仍具竞争力的环节被称为MC产业。“MC产业已经越来越成为经济发展的关键点,高附加值MC产业已成为产业链上利润最丰厚的部分”,姚海天说。

一根光纤的利润隐喻

姚海天说,从上世纪90年代初开始,日本经济开始陷入长期低迷,经历了所谓的“失去的20年”,其间日本电子产业受困于日元升值等因素,但日本经济尽管增长有限,其在企业层面的研发能力却得到了强化,日本MC产业在全球具有举足轻重的地位。

姚海天在一篇日韩MC产业竞争力比较的论文中指出,韩国在成品市场份额不断扩大,但在MC 产业相对于日本则处于劣势,“在MC 产业领域,韩国的三星、LG等大企业生产的最终消费品所用核心材料、核心零部件往往是从日本进口”。

另外,尽管在染料、颜料、涂料、界面活化剂等通用化学制品领域,韩国的制造技术已经与先进经济体不相上下。然而,凡是需要高度的技术以及庞大的研究投入的领域,比如精密化学产业核心的原料、中间体尤其是电子信息用化学材料,仍然依赖从包括日本在内的先进经济体的进口。

姚海天对记者表示,韩国对日贸易长期赤字,而在MC 领域的对日贸易赤字占其贸易总赤字的60%以上。

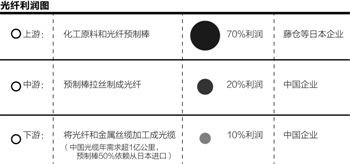

华为公司中国区网络市场部一位人士对记者表示,以光纤为例,日本企业掌握的预制棒环节就占据了整个产业链的约70%的利润。据其介绍,生产一根光缆主要经过三个工序:生产高纯度的二氧化硅(预制棒);把预制棒拉丝形成光纤;把光纤加上承重材料、套上橡胶形成光缆,而这三个环节的利润占比分别为70%:20%:10%。此前,中国企业主要集中在后面两个环节,占据利润大头的预制棒主要依靠从日本进口,直到近年来才通过与日本藤仓等企业成立合资公司的形式解决了部分预制棒的产能。

姚海天说,这种日本企业攫取上游高利润的情况很常见,比如在LED产品中,就有三种承担调色、排列光线功能的二极管,只有一个很小规模的日本企业才能供应,“很多日本中小企业专注于自己的细分领域,有自己的独特技术,全球市场份额甚至占到70%-80%”。

2011年3月的日本大地震也从侧面验证了日本MC产业的实力。姚海天说,灾区集中了很多MC企业,地震不仅影响了日本企业,更影响了很多跨国公司。

MC竞争力:“黑箱产业”

姚海天表示,MC产业具有“黑箱技术”的特点,对产业支撑、生态完整性的要求很高,别国难以模仿,只能通过自主研发获得。

韩国为了弥补产业结构上的缺陷,已经开始采取措施强化MC 产业,通过政府主导大幅增加了在MC 产业的投入。早在2005 年,韩国产业资源部就制定了《零部件、材料产业发展战略》,希望能培育出与日本MC 产业相似的中小MC 企业。

姚海天表示,2010 年前后,韩国政府先后设立了龟尾、浦项、“BJFEZ”和益山四个MC 产业专用工业园区 ,计划通过优惠政策,专门吸引日本MC 企业来韩国投资建厂。2011年3 月日本大地震之后,日本MC 企业开始考虑进军海外,而韩国和企业则尽最大努力招揽欲投资海外的日本MC 产业。然而,MC 产业的“黑箱技术”特点使得韩国在发展MC 产业上仍面临重重障碍。

“MC 产业技术的‘黑箱’特性使得MC 产业发展难以通过引进、消化技术的方式,只能通过自我研发来实现,韩国在发展MC 产业上的教训值得我们借鉴,我们需要尽早认清这一点。”姚海天在前文提及的MC论文中总结说。

姚海天对记者表示,目前中国的产业振兴规划,如七大战略性新兴产业都是垂直分类方式,而日韩把MC产业作为所有产业的基础,是横向覆盖的贯通型分类方式,更容易产生溢出效果,也更符合产业发展规律。这值得中国借鉴。

朱继志表示,目前,中国电子制造业正在从来料加工向技术研发制造的产业转型,同时也处于从终端制造到上游元器件制造的产业升级过程中,而在这个转型升级的过程中,日本的很多技术和产品,可以被很好地利用。