��վ����

��վ��������[ �ڳ�����ҵ�������ģʽ�£������ܽ�����ͬ������С��ҵ�����������ڽ����Ϣ���Գ������ͬʱ��Ҳ��������������ͻ� ]

��������С���ڣ���ҵ�����������������ڡ��Ұ취֮��ʼ���⡱�ҳ�·��

����һֱ������С�������Է��մɱ������ơ������һ���⣬����������һ����ش��ڲ��ĸ�������������̣�������Ʒ�������߳�����С�ͻ���ɫ����ҵģʽ֮·��

����Ȼ������ʵ��Ч�������������ϣ�����ҵ���������ڸĸ��Ч�������ԡ�

�����ӽ���3�����������п�ʼ�����š��Ϻ����ൺ������人�ȵش��ģ�ؽ���������ҵ�����硣����6��7�գ�������к������Ѵ�64�ң�����153�����ڳィ�С�

������С�������ィ������ҵ�������ģʽ�����״Ρ������ж��ԣ����ǵ�һ�����⡱�Ұ취�ij���——�������С�̻���£��ɳ�����ҵ�����磬��������һƽ̨��������մɱ��ߵ����⡣

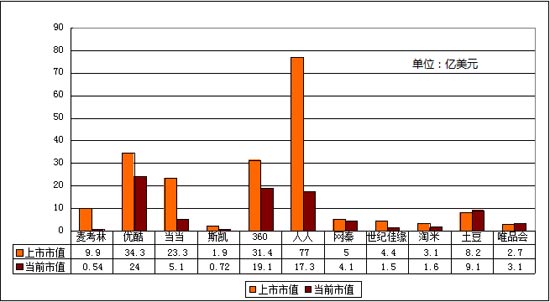

���������������𣺡�����������

����������������ҵ���ܲð����ʾ������3��ķ�չ���������е�С��ҵ�����Ѵ�������ģ����չ��רҵ���������ٵ�������ͻ����ϽΡ�

����������ҵ�����������������пͻ����ϵ���Ҫץ�֡���ν������ҵ�����磬�ǽ�������Ȧ����ɢ��С�̻�������������ҵ����ҵ�����������ϳ�һ������֯�ľ����壬���ŵ������ա�

��������3�£������������Ϻ������˵�һ��������ҵ������——�й����������Ϻ����г�����С��ҵ������ҵ�����硣���6�£������������ݳ����˵�һ���м��ĺ����硣�̶�4����ʱ�䣬���������������ͻ��150�ҡ�

����һλ�ɷ���������ʿ�ƣ�����ȫ���Ե���ҵ���ж��ԣ���С���һ��������ɢ��������������Դ���ޣ�����С�̻���ɢ�ڸ�����ҵ������Ҳ���Կ��ơ�������������С�������Ҫ·����

�����ڳ�����ҵ�������ģʽ�£������ܽ�����ͬ������С��ҵ������������������ж��ԣ��ڽ����Ϣ���Գ������ͬʱ��Ҳ���Ժ�����Ϊƽ̨��������������ͻ���

��������������������յľ��ϣ������ڷ��ջ�������һλ�μ�������������ҵ�������С��ҵ��������ʾ�������������������ڻ�����������

������νС��ҵ������������ָ���dz�����ҵ��������Ա���ҷ���������������������С��ҵ�����ԡ���Ը���������չ��������湲�桱Ϊԭ����ɻ���������֯��������һ��������ʽ�ί��ר�ŵĹ���������Ϊ��֯�ڸ���Ա��λ���������д���������ĵ����ʽϡ�

��������֮����������������ij�̶ֳ��Ͼ�����������������棬��������������ʽ���Դ��Ҫ�ǻ����Ա���ɵ��ʽ�

��������Ŀǰ�������������ڶ�����н����˳�����ҵ�����磬�����൱���ֶ������˻��������������������������ij�����ҵ������Ϊ�������������ܹ�ģ�Ѿ��ﵽ3000��Ԫ��������ҵԼ150�ҡ�

����ץס�����߳��̻�

������������ҵ�����������������������⣬Ҳ�����ڿ��Ƴɱ�����һλ�ɷ���������ʿ�ƣ��Ӹ���ʵ�ĽǶ����������������ҵ�����磬Ŀ��֮һ��Ϊ�����������㡣

��������ʿ���ͳƣ�һ��С��ҵ������߽��㣬�����Ŀ����Ϊ����ҵ�����ijɳ��뷢չ�����ǣ��������ҵ�ijɳ��뷢չ��˵������ͽ��㲢��������Ҫ�ģ���ҵ�����������Ľ��衢����ϵ��ά������ҵ��������������ҵ����Ľ����ȵȣ�����һ��С��ҵʵ�ֳ־óɳ��뷢չ����Ҫ���ء�

�������ڵ�ǰ������£����������������ĽǶȳ������᱾��ĩ����С��ҵǿ������ͽ��㡣˫��վ�ĽǶȲ�ͬ����������ͬ����������ܹ����С��ҵ����ͬ��֧�֣�

��������������ƿ��������������ڲ����ʽ�ƽ�⡣�������������ݷ���С���ڲ��ܾ�����������ʾ���ں������ڣ���70%����Ҫ�������ҵ��30%��Ҫ�������ҵ���ϵ�һ�����е��ʲ����ý���Ϊ��������Ч��

����һλ���������ڲ���ʿ�ƣ���С��ҵ���������Ŀ�⼯���ڡ��̴�ͨ���͡���������(������������ˢ��������ֱ���ڻ�������ɸ���ͻ��)�ͻ����ϣ�ʵ���Ϻ���������70%��С��ҵ�ͻ�Ⱥ����Щ��ҵ����û�д��������ߴﲻ������������������ͻ����������ֽ������桢�����Դ�ḻ�Ŀͻ���Ʃ�������ҵ������ҵ������ҵ�ȡ�

�������ǻ���������ʶ��������ҵ�����类������ץס����70%�ͻ������Ρ�

����������Һ�����

������ͨ��������ҵ������ƽ̨����֧����ʵ������ԭ���IJ�Ʒ�������ϵ��Ӫ��ת�䡣����������������ʿ��Ϊ����Խ��Խ���ӵ�ͬҵ���������£���һ��������Ҫ��

�������⣬���˺�����ƽ̨�����˴��֮�⣬��С����Ϊ���ߣ������Դ������ѽ��ڵ�ȫ�淢չ�����磬ΪС�̻��ṩ֧�����㡢�Ƹ�������˽�����е�һϵ�в�Ʒ��

������ʵ�ϣ�����ҵ���������Ŀ�����������ҵ������Ĵ���Ҳ��������Դ������һ�ֳ�·�����մ�ͳ������ģʽ��С��ҵ��ij�̶ֳ�������������ҵ���������ܼ��͵�ҵ��

�������������г������̳�֧��Ϊ����֧��ӵ��5800��С�ͻ���֧�����е�7��Ӫ���Ŷӣ���ÿ���Ŷ�4���˼��㣬ƽ������ÿ���ͻ�����Ҫ����200���С�ͻ���

��������һ���ͻ��������ԣ�200����ͻ��ѹ�ģ���������̳�֧��ϣ�����ǵ�С�̻����3�����������Ҫ������Щ�ͻ����ͻ�������������Ҫ��������������ҵ������ij�����ͨ�������ⲿ�������ܺõؽ����������Դ�ϵ���Լ��

�����������粢����ֻ��С������ҵ��Ҳ�̺��������̻������������ߣ��������л������ڲ������гƣ�ͨ����Ӧ�ֵ�����������Ժ������Ա��ó��������������������Ѱ�ҵ���ģ�ϴ����С���������ͺ�����ҵ��

����ͳ����ʾ����������3��ĩ����������С��ҵ��������Ѿ�����2400��Ԫ������������ά����ǧ��֮�����ҡ��������������ж��³����ı�Ĺ滮��δ���������꣬�������������ϳ�һ���ҳ�����ҵ�����硣