网站导航

网站导航

2012年3月22日,中国证监会网站披露了河南思可达光伏材料股份有限公司招股说明书。这家成立于2006年,资产总额仅为6亿元的光伏企业,选择了一个整个行业均叫苦不迭的时候上市融资,继续在整个行业供大于求的背景下,扩张产能。

“据我所知,目前国内比较大的光伏企业已经有情况不一的停产关闭厂子的情况出现了,因为供不应求,今年还是得消化去年过剩的产能,保持资金链的正常。并且其实从上市公司的角度而言,在现在的情况下,或许老总们也在考虑退市,因为上市后考量的问题实在是太多了。”一位国内光伏高层对时代周报记者谈及。

在过去的2011年,国内光伏企业经历了自2008年以来的最大寒冬,超过半数的光伏企业处于停产或半停产状态,多家公司股价由最高点一路下跌至“一毛”股票,多家上市的光伏企业首席财务官纷纷离职,更有甚者被纳斯达克退市或自动启动退市计划。

“光伏行业缓过头还早着呢。2011年情况很差,2012年也会不好,美国和欧盟市场不好的话,他们也不会好过的。思可达有他的想法,愿意冒险。如果市场愿意接受就没有问题。只能说,现在一般的企业是不会选择上市的。”国家能源专家咨询委员会委员、厦门大学能源经济研究中心主任林伯强对时代周报记者称。

在上市企业纷纷有退市迹象,整个行业供过于求并不需要产能扩张的情况下,河南思可达公司,为何反其道而行地选择逆势上市?而根据证监会公布的招股书,时代周报记者同样发现了诸多问题。

负债率居高不下

据悉,河南思可达公司在光伏行业的市场占有率中占比仅有5.63%,就其招股书显示:公司此次拟发行股数3450 万股,发行后总股本 13450 万股,将在创业板上市。本次募集资金投资项目建成达产后,公司光伏玻璃原片、超白光伏玻璃产能、超透光伏玻璃产能将分别增长40.00%、65.54%、333.33%。

然而,就其招股书数据显示,河南思可达公司事实上并未做到完全消化产能的情况。并且各项财务状况也出现诸多“难关”。

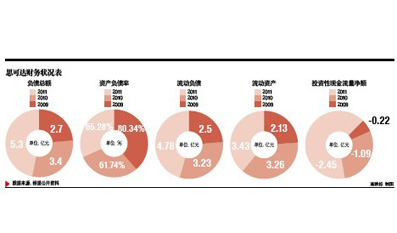

据其招股书显示:2009年至2011年间,思可达公司经营性现金流量净额分别为-4062.51万元、4764.91万元、3374.54万元,投资性现金流量净额分别为-2206.98万元、-1.09亿元、-2.45亿元,筹资性现金流量净额分别为6480.33万元、8434.38万元、1.93亿元,现金及现金等价物净增加额分别为255.67万元、2311.37万元、-1910.95万元。

上述财报数据显示的结果是:思可达的经营性现金流量净额不仅无法满足投资性现金流的需要,并且明显低于净利润。此外,从2011年的数据来看,主营产品产能为2512.33万平方米,销量为1847.49万平方米,换言之,还有664.84万平方米产能没有完全消化。

那么在现有产能都未能完全消化的情况下,为何还要逆势上市,继续扩张产能?

此外,2009年至2011年,公司负债总额分别为2.7亿元、3.4亿元和5.3亿元,资产负债率分别为80.34%、61.74%和65.28%。对此,思可达招股书称:公司负债逐年上升的主因是生产经营规模扩大,资产规模增加,负债随之增加。

公司负债率居高不下的原因是因其规模扩大所致,那么为何仍要继续扩张产能?并且,2009年至2011年,公司流动负债分别为2.50亿元、3.23亿元、4.78亿元,占负债总额的比重高达91.56%、93.13%、89.77%。与之相对应的是,流动资产分别为2.13亿元、3.26亿元、3.43亿元,占资产总额的比重分别为62.65%、58.1%、42.04%。

思可达的流动比率、速动比率均明显低于可比同行业上市公司平均值,资产负债率明显高于可比同行业上市公司平均值,其应对短期负债的偿债能力明显不足,一旦公司面临较困难的经营环境,将很可能出现大的偿债风险。