网站导航

网站导航“纳斯达克没戏。”针对香港媒体曝出纳斯达克现任中国区首代郑华一力亲赴香港,试图与香港交易所“抢客”,说服阿里巴巴赴纳斯达克IPO的传闻,一位熟悉内情的人士如此颇为肯定地对《环球企业家》表示。

从2010年底开始,美股市场刮起一股做空中概股的浪潮,在纳斯达克上市的中概股也接连发生集体退市的现象。其中还有诸如盛大、分众传媒这样的明星中概股。

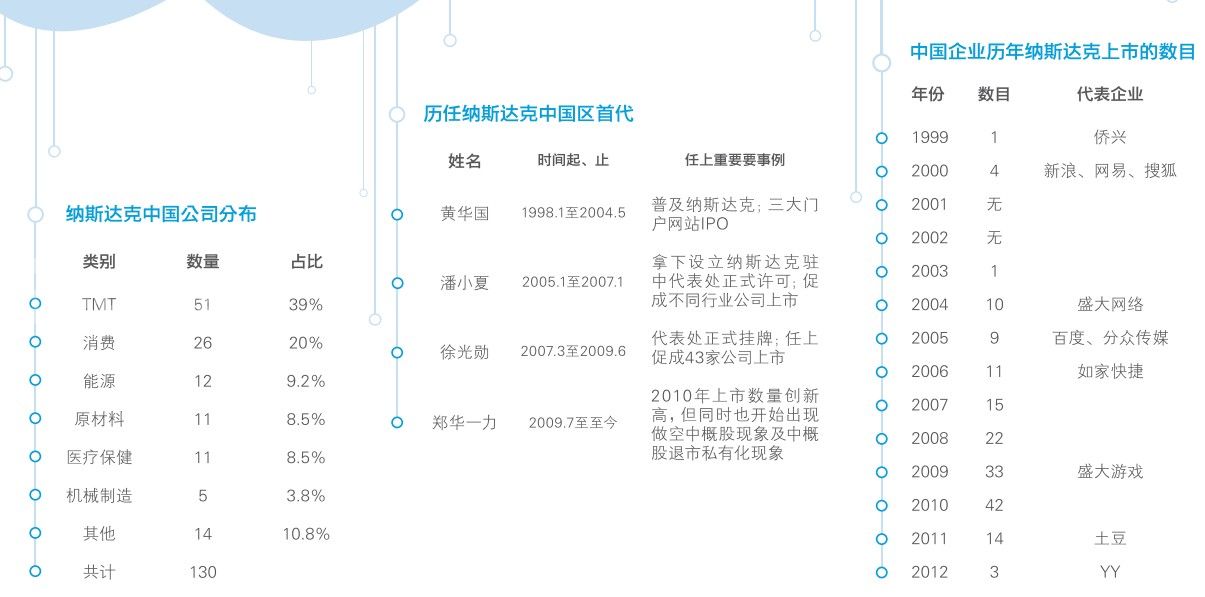

2010年,赴纳斯达克上市的中国企业达到前所未有的42家。之后,情势急转而下,2011年,上市数目为14家,到了2012年,这个数字变成了3家。

纳斯达克正在被中国企业抛弃的说法,在资本市场不胫而走。如今阿里巴巴IPO,少有人看好纳斯达克。中投圣泉投资管理企业创始合伙人潘小夏感觉到非常遗憾,“阿里巴巴的基因和纳斯达克是最匹配的,去纳斯达克应该是最合适的。”

潘小夏是第二任纳斯达克中国区首代。自1998年1月1日纳斯达克开始往中国派驻首席代表以来,纳斯达克在中国已经历经四任首代:黄华国、潘小夏、徐光勋、郑华一力。

15年来,纳斯达克在中国从籍籍无名变成几乎家喻户晓,从筹备设立办事处到正式取得资格挂牌成立,上市公司也从最开始的0到2010年最高峰时达167家。截至3月22日,这个数字回落到130家。

“空袭”

在纳斯达克中国区四任首代中,2009年7月上任的现任首代郑华一力,是唯一的女性,她的首代生涯也可算是最跌宕起伏的—上任第二年,中国企业赴纳斯达克上市达到了前所未有的42家;但也正是从那之后,纳斯达克开始出现中概股退市风潮。

6、16、25,这是2010年、2011年、2012年宣布将从纳斯达克退市的中国企业数。

这股退市潮缘于一家籍籍无名的纳斯达克上市公司—大连绿诺环境工程科技有限公司(RINO. Nasdaq,下文简称绿诺)。

因为被一家叫浑水(MuddyWaters)的美国市场研究公司揭露存在财务造假,2010年11月10日到12月9日的30天内,这家之前一直顶着新能源产业光环的公司被纳斯达克勒令退市。

绿诺的退市像投入美股市场的一枚****,自那之后,海外投资者开始破除以前对中国概念股的“迷恋”和“追捧”,中概股在美国股市遭遇前所未有的信任危机及金融危机。

以浑水、香橼为代表的做空机构,趁机掀起猎杀中概股的风暴,中概股在美国股市的表现普遍低迷,多家公司股价暴跌甚至退市。

i美股在2012年底推出的一份报告指出,从绿诺科技遭浑水质疑并最终退市之后,在美国资本市场退市的中国公司将近50家。这些公司的退市,都和本轮做空潮有着直接或者间接的关系。

有些是直接被质疑后退市的,有些是股价大幅缩水后触及1美元退市规则,有些则是做空潮爆发后,交易所等机构的监管要求提高导致其无法满足相关要求。

“股价过低,是中概股从美国股市退出的最重要原因。”首任纳斯达克中国区首代黄华国认为。事实上,根据i美股在2012年12月推出的一份报告,以在纽交所上市的东南融通被质疑的2011年4月26日当天作为计算起点,截至2012年12月7日收盘,一年半的时间在美上市的中国概念股总市值缩水近1000亿美元。

在黄华国看来,中概股从过去在纳斯达克的“溢价”变成“折价”,最终还是企业本身的问题。一些企业被勒令退市,一些企业认为自身价值被低估,主动谋求私有化退市,都是成熟资本市场完全正常的现象,不必大惊小怪。

盛大、分众传媒就是通过私有化退出纳斯达克,甚至搜狐也传出因不满价值被低估准备私有化退出。

在成熟资本市场浸淫多年,黄华国对退市现象已是司空见惯,但看到像盛大这样自己一手带到纳斯达克的中国公司选择离开,他还是觉得很不好受。

作为纳斯达克中国业务拓荒者,黄华国也是目前担任首代年头最长的—从1998年一直到2004年。在那最初的六年里,他的主要工作就是向中国的企业大力推介纳斯达克的低上市成本、高透明度和活跃交易。

他非常重视纳斯达克在华品牌塑造、政府公关及客户拓展等战略性布局,并促进实质性的业务开展。

也正是在他的努力下,当年急于走向国际资本市场的中国高新技术企业,特别是网络新经济创业者才相信,纳斯达克这个“科技与金融的纽带,运气和成功的摇篮”,才是他们的融资乐土和梦想之 地。

自那之后,网易、搜狐、新浪、侨兴、携程、TOM在线、掌上灵通、盛大等一批中国企业先后赴纳斯达克上市,一度为全球投资界瞩目的“中国网络概念股”群体逐渐形成。

如今,一股最初以“反向收购”上市的公司的私有化退市潮,逐渐延及IPO上市公司,影响一些和纳斯达克其实很合拍的中国企业退市,这是黄华国不愿意看到的。

“反向收购”

在黄华国看来,“反向收购”正是导致目前中国企业和纳斯达克渐行渐远的重要原因。这也是公认的中概股问题频出的根本原因。

公司股票在美国上市,主要有两种方式:一是直接上市(IPO),二是买壳上市。“反向收购”即买壳上市, 需要经过两个步骤才可以实现上市:非上市公司股东通过收购一家壳公司(上市公司)的股份控制该公司,再由该公司反向收购非上市公司的资产和业务,使之成为上市公司的子公司,然后通过增发融资等手段获得企业发展资金,使企业发展壮大达到要求后,升级到更高层次的交易市场。

黄华国和潘小夏在任之时,力推中国企业直接上市。尽管“反向收购”比起IPO更容易、费用也更低廉,也是美国资本市场很常用的资本运作方式,但他俩并不愿意在这方面做得更多。

在黄华国看来,通过反向收购上市,基本上不设挂牌条件和挂牌门槛,也没有严格的信息披露要求,因此,聚集了各类没达到场内上市条件的证券品种,其中不乏大批的廉价股,也包括大量从场内市场退市的垃圾股。

若中国企业通过买壳上市,将不会有好的声誉,也很难得到投资者认可。黄华国并不想让自己的事业从这样的状况起步。正是他在这方面的坚持,尽管他任期最长,但在他任上6年赴纳斯达克上市的中国企业是最少的,十来家而已。

潘小夏则极力拓展中国企业的行业范围,在2005年初到2007年初两年任职间,促成了25家中国企业到纳斯达克直接上市。

在此之前,赴纳斯达克上市的企业主要出自IT行业,而在潘小夏任上,在纳斯达克上市的中国企业的行业呈现多元化特质:农业、医药、零售、新能源、消费……甚至还有屠宰行业。

确切地说,反向收购逐渐成为中国企业赴美上市主要类型,发生在第三任首代徐光勋任上。

据华尔街日报在2012年12月登载的哈佛商学院公布的研究数据,从2006年到2010年,共有325家总部在中国的公司赴美上市,其中,222家中国企业是通过“反向收购”登陆美国资本市场。

因为“反向收购”的监管不那么严格,一些美国投行和国内中介看到了机会,也看到在国内融资很难的国内中小企业迫切的融资需求,便以“买壳上市速度快、费用省”为宣传,吸引了一大批国内的中小企业到美国去买壳上市。

事实上,这些中小企业绝大多数并不清楚买壳上市的真正含义。于是,通过反向收购登陆美国市场的中概股,潜伏了一系列的会计和治理问题,随着时间推移,问题显现,进而导致诚信危机、被做空、股价大跌、退市。

2010年,纳斯达克聘请了外部调查员,以调查中国反向合并公司的财务报表。据纳斯达克说,评估中包括了对这些公司在中国内地运营情况的调查。

当时有一种说法,徐光勋2009年的卸任,和他对“反向收购”“看门不严”有很大关系。

徐光勋并不否认,在他担任首代的时候,反向收购愈演愈烈。但他不认为这是一件坏事。“美国资本市场是成熟的,也是多元的,可以通过不同途径满足不同层面的融资需求,反向收购只是其中一种途径,它有什么错?”

在徐光勋看来,反向收购给国内融资难的中小企业提供了机会,而只有真正做“反向收购”的人就知道,这其中90%都是好的结果,有问题的仅为10%。而出问题的,基本都是企业自身的问题。

“大家都在说反向收购,但到目前为止,国内绝大多数人对它的认知为零。”徐光勋有些不忿。

误读

事实上,徐光勋认为,中国企业对纳斯达克也有着深深的误读。

徐光勋1994年就加入纳斯达克,在此之前,纳斯达克还没有出身内地的中国人加入。从那之后,他的工作就和纳斯达克紧紧相连。卸任之后,人们依旧会找他咨询有关纳斯达克上市的事情。

“说起纳斯达克,大家似乎都知道,名气很大,但具体它是做什么的,直到现在,能说上来人的很少。”徐光勋说。

徐光勋说自己任上最大的遗憾是没有促成一家国企在纳斯达克IPO。“不是没做工作,而是很难说服他们相信,纳斯达克是个全面的主板市场,而不仅仅是高科技股上市的地方。”

对此,他的继任郑华一力更有体会。上任以来,她在几乎所有公开场合的发言,都围绕“纳斯达克到底是干什么的”展开。

让她颇感无奈的是,直到现在,人们依然把纳斯达克看作美国的创业板。这在她看来,是对纳斯达克的根本误读。

一有机会,她就声明,虽然纳斯达克孕育了很多著名的创新性创业家,是公认的创新性企业家的家园,但绝对不是创业板,而是美国最主要的主板市场。

在2009年深交所创业板推出的时候,许多中国媒体用深交所推出“中国纳斯达克”做标题,为此事纳斯达克正式致函深交所,指出不能将纳斯达克称为创业板,因为这在监管和法律上是行不通的。美国“创业板”的监管层次较低,所担当的法律责任不同。

她介绍,目前纳斯达克已经成为全球最大的股票交易所,并且覆盖各个行业公司,而不是只有科技股。

在纳斯达克上市的公司有逾3500家,其中24%是科技公司,22%是金融行业公司,17%是消费行业公司,15%是医疗保健行业公司,其余是工业、能源、材料等行业的企业。

全球最大的教育公司—阿波罗教育集团,全球第一大太阳能公司—First Solar,全球最大的媒体公司—新闻集团,全球最知名的品牌公司如星巴克、梦工厂等,均在纳斯达克上市。

无论从交易的股份数,还是交易的现金额度来看,纳斯达克都是全球交易量最大、流通性最强的单一市场。美国现在排名前三的大市值公司当中,纳斯达克就占了两名—第一名苹果和第三名微 软。

黄华国也体会到了纳斯达克被误读的无奈。从他上个世纪90年代末回到中国起,他认为自己最大的任务就是让人们了解到,作为全球最大的资本市场,纳斯达克在美国以及全球经济,尤其是在新经济领域发挥着举足轻重的作用。任何一个不想在新经济时代落伍的企业,都应该到纳斯达克来尝试一下。

但很多时候,人们只看到新经济、高科技,对于纳斯达克成立不到30年就超过了纽约交易所200年的历史,并未留意。

潘小夏是行动派。他也会向中国企业介绍纳斯达克市场的多元性和门类的全面性,但他更重要的是对着纳斯达克上市公司门类分布图,去找其一一对应的中国行业协会,从而促成中国不同行业的企业赴纳斯达克上市。

2005年7月13日在纳斯达克上市的分众传媒,就是潘小夏努力的结果之一。这个在当年获得美国复兴资本服务公司评选的“全球十佳IPO”的项目,就把媒体概念第一次引入了纳斯达克的中概股中。自那之后,潘小夏也不失时机地多次对媒体强调:“纳斯达克不仅仅是高科技概念!”

需要

从数字上看,2012年对于纳斯达克而言,似乎不仅与中国企业渐行渐远,在美国本土市场的表现也不太乐观。

年初,纳斯达克由于赢得了Facebook的IPO,看起来前景光明。但成也萧何,败也萧何,由于Facebook的IPO出现重大失误等诸多问题,最终,2012年,纳斯达克的老对手纽交所在科技股IPO中反超此领域一向强势的纳斯达克,获得了52%的市场份额。

据统计,2012年全行业的IPO,纽交所也赢取了53%的市场份额。除赢取IPO外,纽交所还吸引了16家在纳斯达克上市的公司转移到纽交所上市。

看起来,中国企业和纳斯达克渐行渐远也算是大势所趋。

事实并非如此,郑华一力介绍,种种原因导致的中国企业海外退市潮并未给中国企业海外上市热降温,美国证券交易委员会仍然不断收到中国企业提交的首次公开募股(IPO)申请文件。

2012年11月底,YY母公司欢聚时代在美国纳斯达克IPO上市。“现在敢上市就是好汉。”YY母公司欢聚时代CEO李学凌在美国敲响纳斯达克开市钟后这样说。

熟知美国资本市场的业内人士,无不对李学凌的话表示认同。郑华一力就认为,中概股在美国遇冷,主要原因还是因为没有高质量的公司出现。

作为现任首代,尽管郑华一力认为目前最关键的是需要一家高质量、有规模、具有带动作用的中国企业上市来恢复投资人的信心,但她丝毫不怀疑纳斯达克对中概股的吸引力,“美国资本市场的生命力依然存在,而且非常强大,美国资本市场的优势依然非常明显。”

“当中国的企业知道什么是真正的纳斯达克,什么是真正成熟的资本市场时,应该会理性看待现在纳斯达克在中国的处境。”徐光勋说。

他卸任后所从事的工作和过去的工作无太多分别,主要也是促成中国企业赴美上市。这么多年,他压根没感觉到中国企业和纳斯达克渐行渐远,“来找我的人还是那么多,融资的愿望依然那么迫 切。”

目前在中美两国之间做投资咨询的黄华国认为,最起码从纳斯达克快捷的融资速度和多样化的融资形势上看,国内企业如果放弃纳斯达克,那就太不划算了。

在黄华国看来,当今时代,很多经济发展机遇转瞬即逝,快捷全方面的金融支持必不可少。和国内IPO动辄需要一两年甚至三五年的时间相比,到纳斯达克上市最慢也不会超过10个月。

黄华国还认为,纳斯达克最突出的优势就是“看未来”。“纳斯达克是全球一流的交易所,具有一流的流动性,看重的还是企业未来的发展,这对创业型的企业是再好不过的事情。”而其他的交易所,包括纽交所、港交所、A股等,主要还是看重企业的过去业绩。

最关键的,截止目前,全球也就这一家创业板起家的交易所做成功了。

美国的纳斯达克市场培育了许多伟大的公司,也埋葬了许多垃圾企业。据统计,在纳斯达克上市的公司在两年内跌破发行价的占比近70%,第三年破产清盘或退市的公司逾55%。

至于中国企业会不会抛弃纳斯达克,黄华国说,“时间将证明一切。”